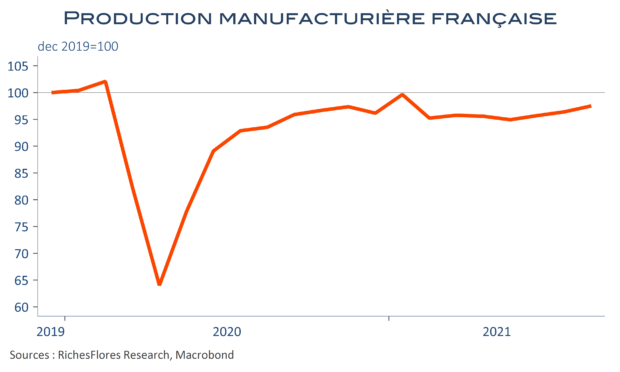

La production industrielle française fait beaucoup mieux qu’anticipé par le consensus en août, avec une progression de 1 %, dont 1,1 % pour sa seule composante manufacturière. Si les niveaux d’avant crise sont encore loin, avec un retard de 2 % par rapport à décembre 2019, l’acquis de croissance industriel pour le troisième trimestre est, d’ores et déjà, de 1,3 %. Malgré le faible poids du poste dans le PIB, il pourrait donc être d’un soutien non négligeable, signe d’un début de rattrapage plus convainquant de l’Hexagone. Dommage que ce rebond ne concerne principalement que trois secteurs, l’informatique, la pharmacie et l’automobile, au sujet desquels les perspectives ne sont pas brillantes tandis que de nombreux autres affichent des reculs parfois conséquents…