A rebours de données mensuelles et de climats des affaires souvent médiocres du début d’année, les données du jour décrivent :

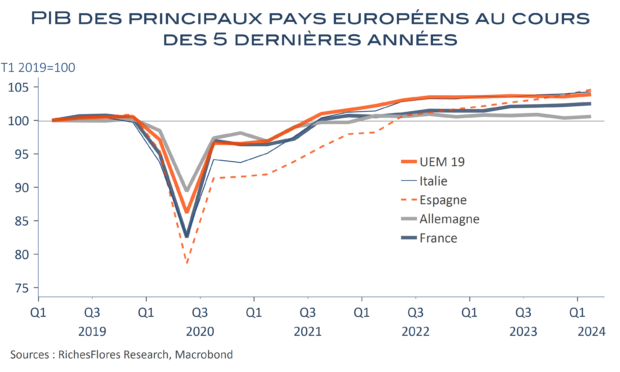

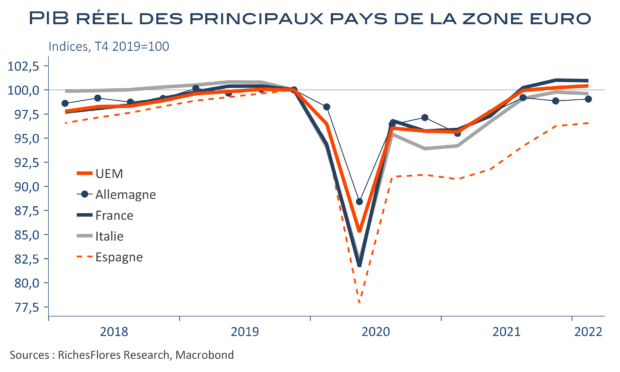

– Une bonne tenue de la croissance économique au premier trimestre, avec une hausse de 0,2 % du PIB en France et en Allemagne, de 0,7 % en Espagne et de 0,3 % en Italie. La zone euro dans son ensemble a vu son PIB progresser de 0,3 %. Rien de mirobolant, si l’on compare, par exemple, aux Etats-Unis, mais des résultats, clairement, dans la fourchette haute des prévisions.

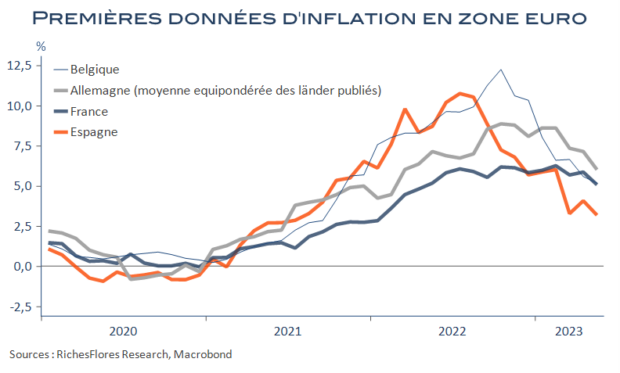

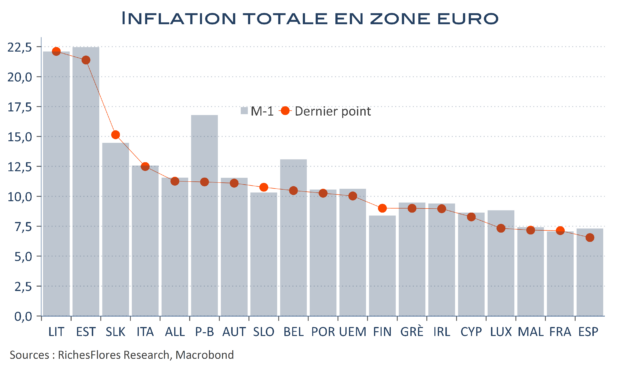

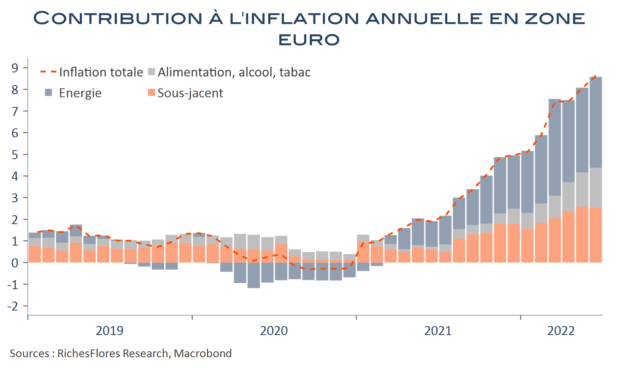

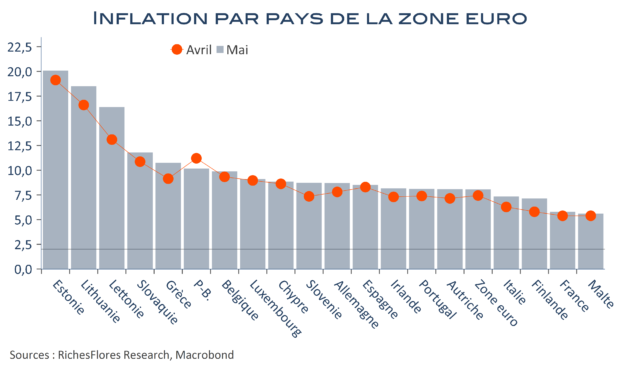

– Un reflux de l’inflation sous-jacente en avril, légèrement supérieur aux attentes après les chiffres d’hier. L’inflation totale s’est stabilisée, sous l’effet de l’énergie et de l’alimentaire.