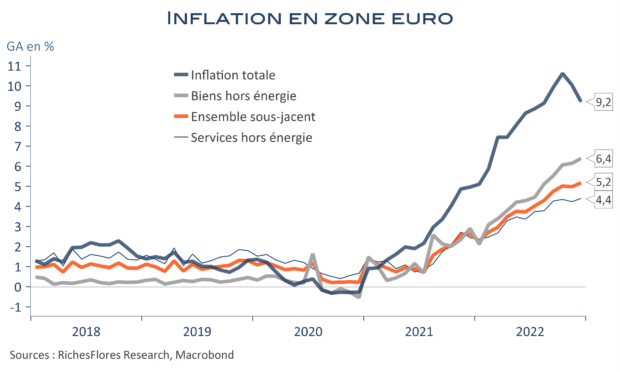

Après la douche froide des commandes allemandes de ce matin, les indicateurs en provenance de la zone euro publiés depuis ne rassurent pas. L’inflation se replie, dont acte, grâce exclusivement au reflux des prix énergétiques. Les ventes de détail se reprennent mais sont loin de compenser les pertes d’octobre. Enfin, les enquêtes de la Commission, un peu moins mauvaises, ne laissent entrevoir que bien peu de signes de satisfaction.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre