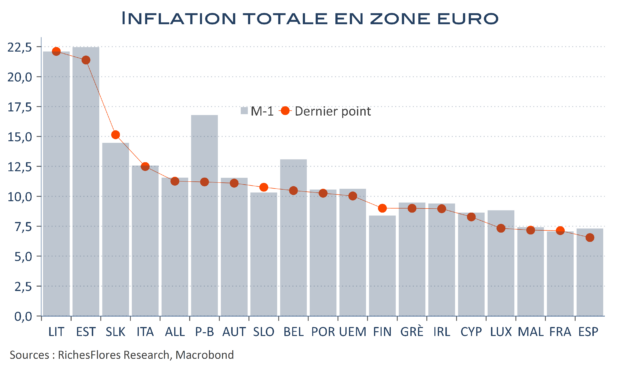

Comme anticipé au travers des données allemandes et espagnoles publiées hier, l’inflation en zone euro décélère, à 10 % en novembre après 10,6 % en octobre. En revanche, les hausses de prix sous-jacent sont, toujours, de 5 % sur un an, sensiblement identiques à celles du mois précédent. C’est donc sans surprise la détente énergétique, soutenue tout à la fois par les effets de base, la baisse des cours du pétrole et la réappréciation de l’euro, qui permet une hausse des prix un peu moins forte. Si quelques pays, au premier rang desquels les Pays-Bas et la Belgique, ainsi que, plus graduellement, l’Espagne, en ont largement bénéficié, ailleurs, les mouvements observés semblent négligeables tant la normalisation paraît loin.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre