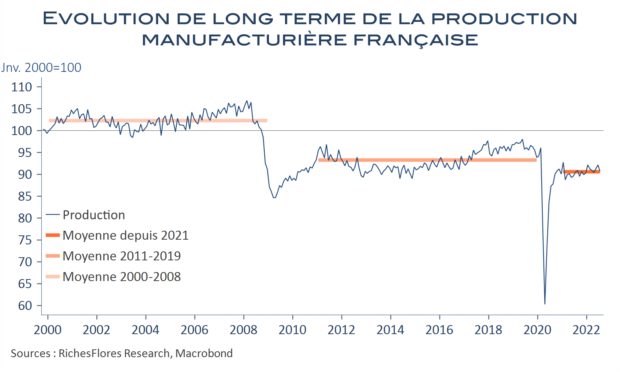

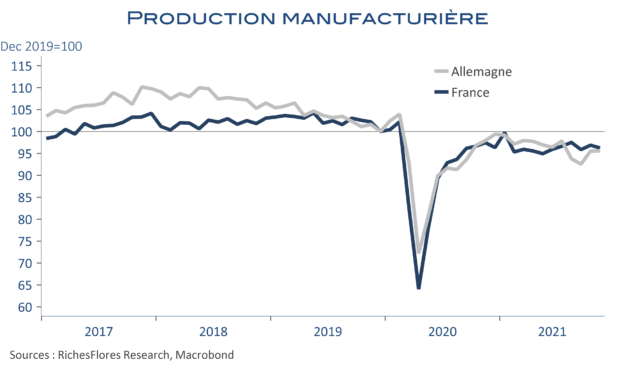

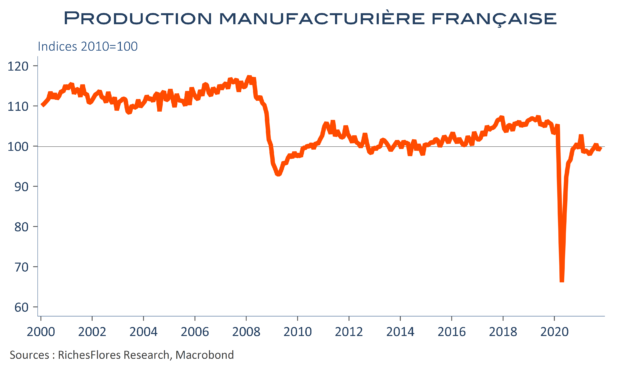

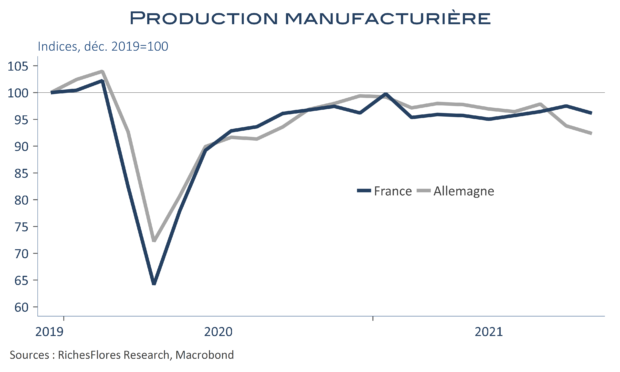

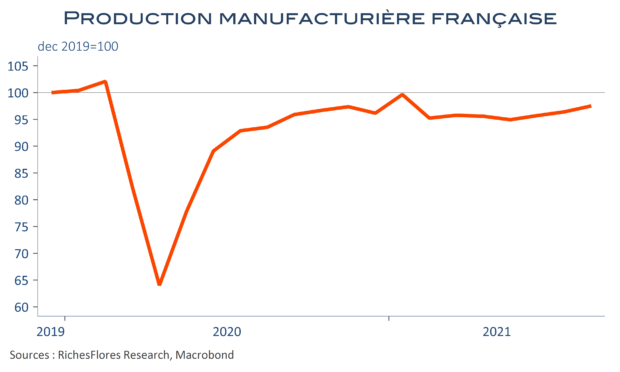

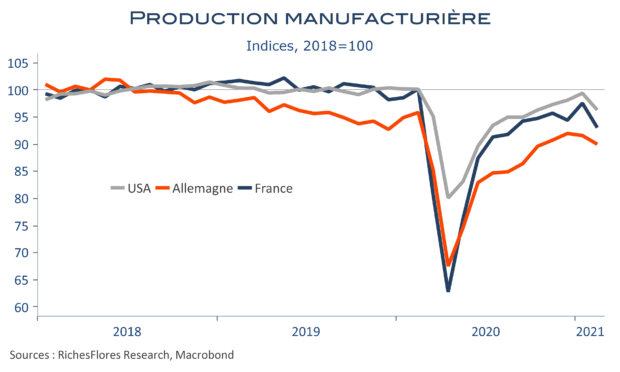

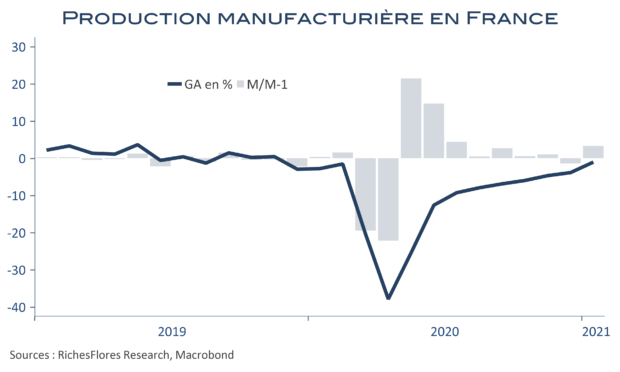

Contrairement à l’Allemagne, la France n’est plus véritablement, depuis longtemps, un pays industriel. Reste qu’il ne s’agit pas non plus d’un poste négligeable et qu’il représente 13 % de la valeur ajoutée nationale. Après la crise de 2008, la production industrielle ne s’est jamais vraiment remise de sa forte baisse et a, globalement, plafonné sur des niveaux d’activité inférieurs de 10 % à ceux début du millénaire. En sera-t-il de même après le Covid ? Pour l’heure, en effet, la production manufacturière accuse toujours un retard d’environ 7 % sur ses niveaux de début 2019. Autrement dit, le phénomène semble encore se répéter et souligne davantage le tableau d’une industrie déliquescente qui se dessine depuis vingt ans. La baisse de 1,6 % constatée en juillet est, par ailleurs, loin de démentir cette tendance. Or, alors que l’horizon conjoncturel devient de plus en plus menaçant, un « coup de pouce », même ponctuel, du secteur secondaire serait le bienvenu. Les enquêtes en provenance de l’aéronautique peuvent le laisser espérer, mais méritent d’être largement nuancées.