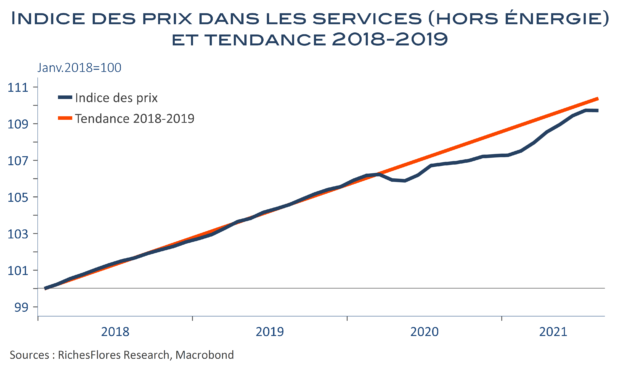

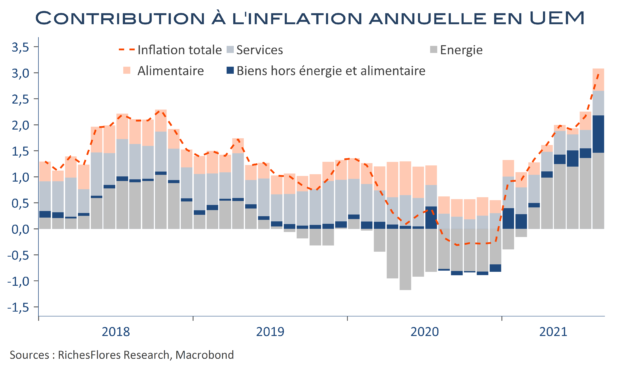

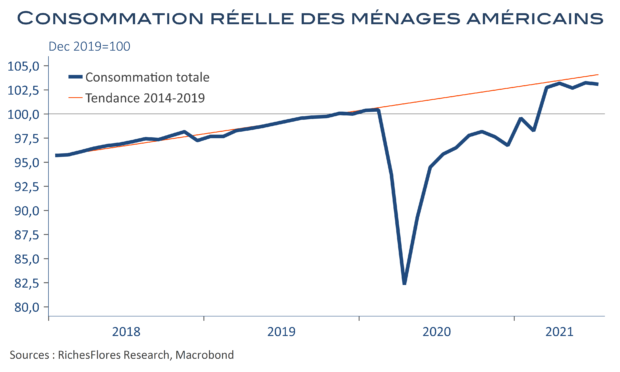

À force de persistance, l’envolée des prix a fini par devenir la principale source d’inquiétude conjoncturelle aux Etats-Unis, comme dans bon nombre d’économies ces dernières semaines. Le ralentissement de l’inflation mesurée par l’indice des prix à la consommation en août est, en ce sens, une bonne nouvelle qui se traduit simultanément par un repli des taux à deux ans (reflet de l’atténuation des contraintes de resserrement de la politique monétaire) et une légère remontée des taux à 10 et 30 ans (reflet de l’atténuation des craintes sur la croissance). Il s’agit d’une petite bouffée d’oxygène pour les marchés qui, depuis la publication, vendredi, de prix à la production encore en accélération sensible (8,3% en glissement annuel) redoutaient des résultats équivalents pour le CPI. De fait, la hausse mensuelle des prix à la consommation du mois d’août est la plus faible depuis janvier, les secteurs qui, ces derniers mois, avaient le plus participé à l’envolée de l’inflation, corrigent ou se normalisent (véhicules d’occasion et tarifs aériens notamment) et l’inflation annuelle marque, enfin, le pas, à 5,3 % après 5,4 %, ce qui s’accompagne d’un repli nettement plus marqué pour la partie sous-jacente, à 4 % après 4,3 %. Voilà qui devrait permettre de mieux apprécier la réalité de la situation ; en l’occurrence celle d’une économie encore largement marquée par de très faibles hausses des prix, notamment dans la partie la plus importante de l’économie, celle des services.