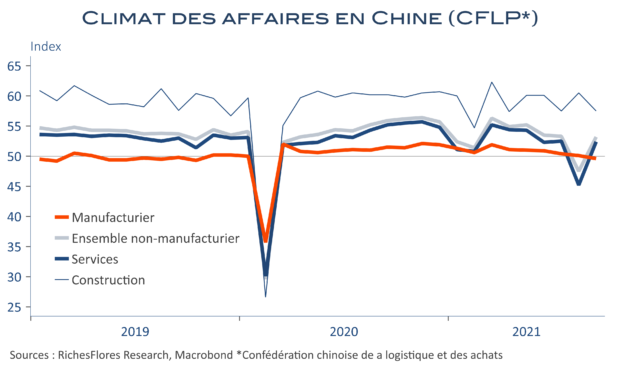

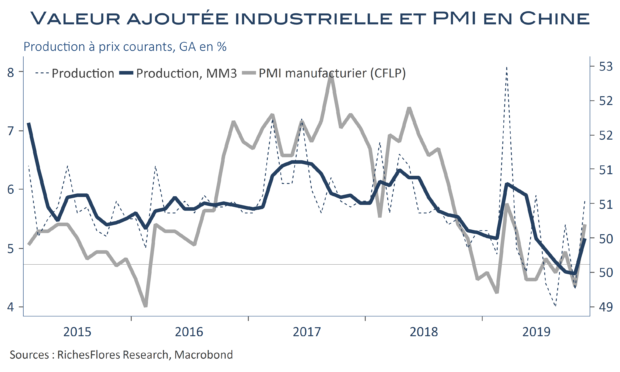

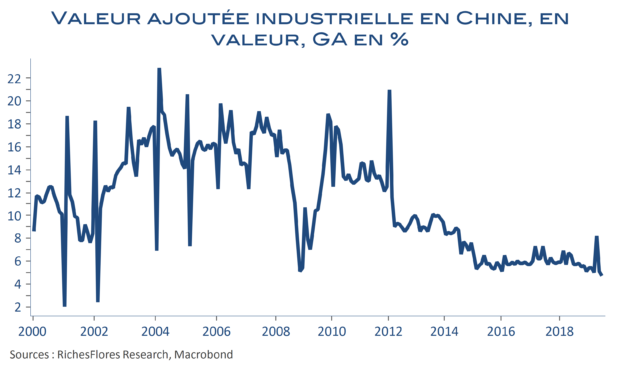

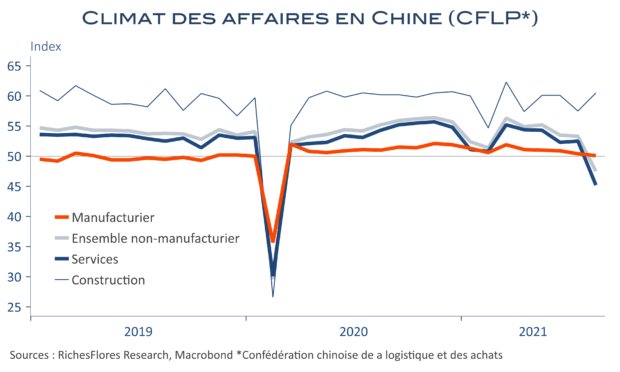

L’activité manufacturière n’était déjà pas brillante en Chine ces derniers temps et la situation, sur ce front, ne s’est pas améliorée en août mais, surtout, les espoirs que les services prennent le relai d’une industrie en panne de croissance ont été balayés avec la publication, ce matin, de l’enquête de la Confédération de la logistique et des achats, qui pointe vers une forte contraction de l’activité des services. L’indice PMI a perdu plus de sept points dans les services, de 52,5 à 45,2, du jamais vu à l’exception de février 2020 en pleine crise de Covid. Face à un tel résultat, la bonne tenue de l’indicateur de la construction n’a pas beaucoup d’effet, l’indice de l’ensemble des activités non-manufacturière s’est, ainsi, contracté de près de six points, à 47,5, un repli, là encore, exceptionnel.

L’économie chinoise serait donc en zone de contraction -osera-t-on dire récession ?-avec un indice synthétique à 48,7 points. De quoi chahuter les préceptes présents sur les marchés depuis près d’un an d’une économie chinoise en pleine vigueur, justifiant notamment l’envolée des matières premières et, plus loin, un scénario d’inflation et de remontée des taux d’intérêt…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre