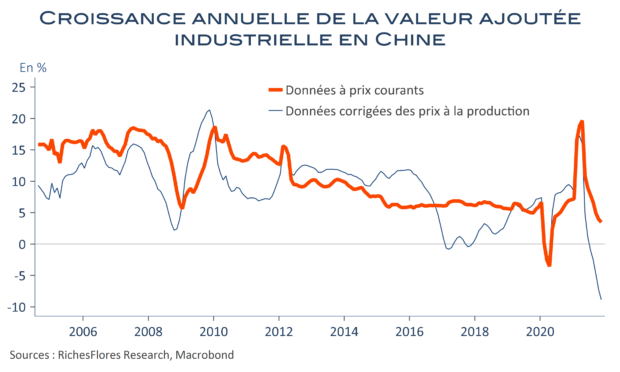

Les données chinoises de ce matin sont à peu près toutes aussi mauvaises les unes que les autres. La croissance de la production décélère davantage, à 3,5% sur un an soit une baisse de 9 % corrigée des prix producteurs. Les ventes de détail n’augmentent plus que de 3,9% sur 12 mois, c’est à dire de zéro pourcent corrigées des prix à la consommation et les dépenses en actifs fixes affichent une hausse de 5,2 % contre 6,1 % en octobre. La conjoncture chinoise n’a donc assurément pas le vent en poupe et les choses risquent de ne pas s’améliorer sous peu avec les nouvelles restrictions sanitaires. Si les marchés voient dans ces mauvaises nouvelles l’assurance de nouvelles mesures de soutien à venir de la part des autorités, on peut également y voir l’évidence que l’économie chinoise semble de moins en moins en mesure de satisfaire les besoins du reste du monde en produits industriels.