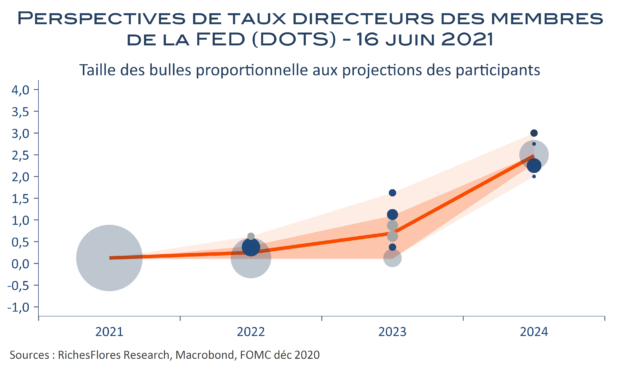

La position de J. Powell n’a probablement pas beaucoup évolué depuis Jackson Hole. D’un côté, l’inflation demeure particulièrement élevée, supérieure ou égale à 5 % pour le quatrième mois consécutif en août, bien qu’en léger repli ce dernier mois. De l’autre, les données conjoncturelles restent décevantes et suggèrent un sérieux coup de frein à la croissance du troisième trimestre. Les négociations budgétaires sont, pour leur part, au point mort, dépassées par l’urgence d’obtenir le vote d’un relèvement du plafond de la dette par le Congrès. Si l’on ajoute à cela le regain de volatilité des marchés de ce début de semaine, sur fond d’inquiétudes au sujet du risque de défaut d’Evergrande, sans parler des controverses éthiques soulevées par les investissements financiers de certains membres de la FED, on comprendra que J. Powell a plus de raisons qu’il n’en faut pour ne pas changer grand-chose à sa posture. Confirmera-t-il une réduction des achats d’actifs avant la fin de l’année ? Rien n’est moins sûr et s’il s’aventure sur ce terrain, sans doute y mettra-t-il suffisamment de conditions pour ne pas enfermer la FED dans une position périlleuse, voire intenable. Un biais toujours « dovish », donc, comparativement aux attentes du consensus jusqu’à la fin de la semaine dernière, quitte à ce que les modifications apportées aux projections macroéconomiques et aux « Dot Plots » viennent tempérer le communiqué.