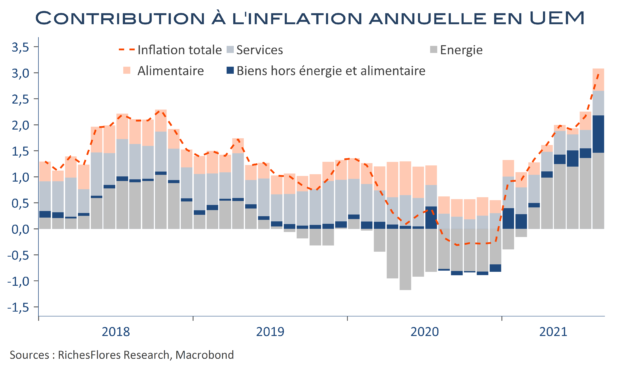

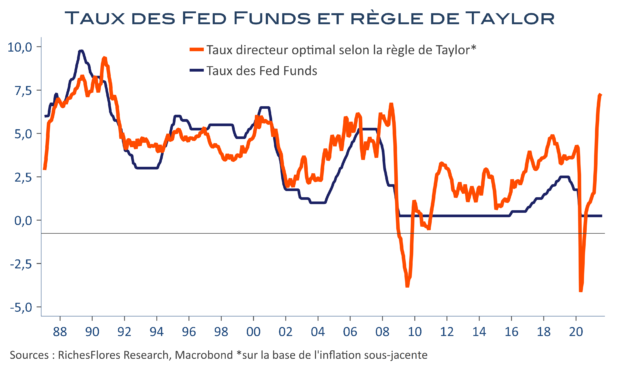

Lorsque l’objectif d’inflation affiché par la banque centrale est de 2 %, le dépasser d’un point peut paraitre lourd de conséquences, notamment après l’embardée des prix observée aux Etats-Unis ces derniers mois. À 3 %, l’inflation en zone euro a atteint un plus haut de près de 10 ans. Bien que largement attendu, ce résultat a fait rebondir le niveau des taux européens ce matin. Rien, pourtant, dans l’analyse détaillée de ce résultat ne suggère de risque d’une inflation durable. Effets de base, baisse passée de la TVA en Allemagne et envolée des prix de l’énergie sont, comme prévu, les seuls véritables sources de cette accélération. À l’exception de quelques rares secteurs, la réouverture de l’économie n’a pas provoqué, pour l’heure, d’accélération notable des prix. L’inflation sous-jacente n’excède pas, 1,6 % d’ailleurs !