Les données publiées ce matin ne vont pas dans le sens d’une amélioration de la conjoncture mondiale :

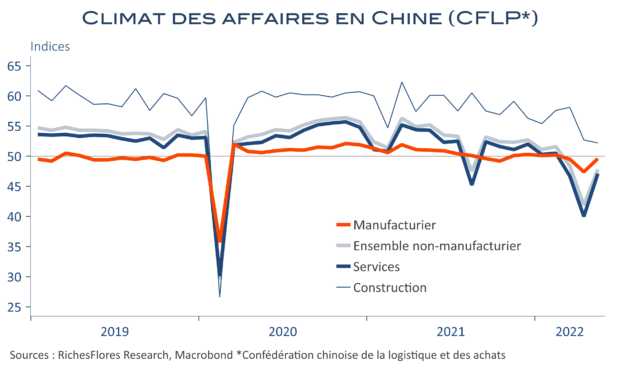

– Les PMI chinois se sont de nouveau repliés : l’espoir, minime, suscité par le PIB du troisième trimestre aura été de courte durée.

– La BoJ a laissé ses taux inchangés mais a, de nouveau, assoupli sa politique de contrôle de la courbe des taux face aux tensions persistantes sur les taux à 10 ans, le yen décroche.

– En France, le PIB a progressé de 0,1 %, après 0,6 % au deuxième. Hors stocks, la croissance est cependant meilleure qu’au printemps avec une nette décrispation du côté des consommateurs.

– En zone euro, le PIB s’est replié de 0,1 %, comme en Allemagne. Sur un an, la croissance n’est que de 0,1 %.

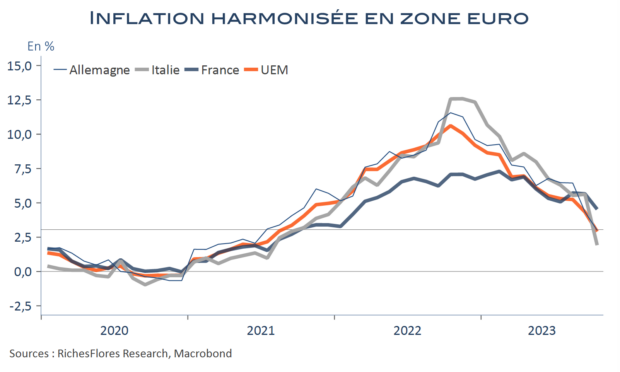

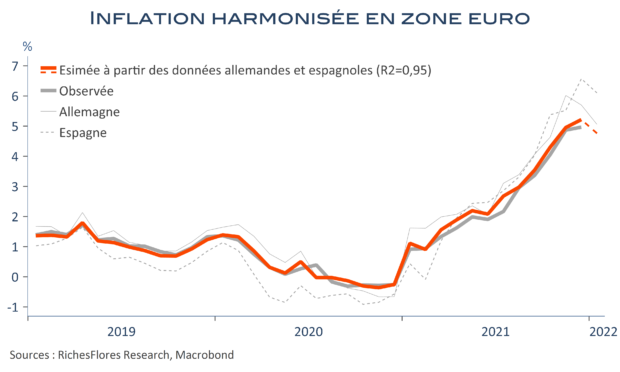

– Seul réconfort, l’inflation en zone euro est passée sous les 3 %, grâce, notamment, aux puissants effets de base énergétiques à l’œuvre dans la plupart des économies de la région.

– Ce repli de l’inflation finira-t-il par être plus porteur pour les consommateurs ? Tel n’est pas le cas pour l’instant en Allemagne où les ventes de détail se sont repliées de 0,8 % en septembre après déjà trois mois de baisse de 0,9 % par mois en moyenne.

Tag Archives: PMI chinois

Menaces chinoises

La communauté financière se réjouit des premiers signes de rattrapage de l’économie chinoise, notamment concrétisés cette semaine par la franche remontée des PMI. L’idée que l’Empire du Milieu vienne à nouveau tirer la croissance du reste du monde justifie, évidemment, cette réaction, à laquelle s’ajoute la conviction que les dysfonctionnements de l’offre chinoise inhérents à la pandémie ont été en large part responsables des tensions inflationnistes apparues depuis 2021. La réouverture de l’économie chinoise aurait donc la double vertu d’asseoir l’économie mondiale sur une trajectoire de croissance à la fois plus soutenue et moins inflationniste.

Une telle lecture risque de se révéler bien éloignée de la réalité. Non seulement, dans le contexte en présence, le rattrapage de la demande de l’Empire du Milieu a toutes les chances de venir exacerber les tensions inflationnistes en place mais les bénéfices escomptés d’une reprise de la croissance chinoise pour les entreprises occidentales sont loin d’être acquis.

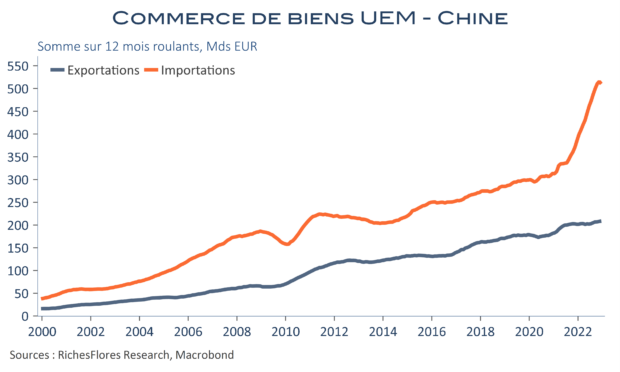

Alors que l’industrie chinoise semblait endormie pendant la période de covid, sa percée sur les marchés mondiaux n’en a pas moins redoublé de vigueur, notamment dans des secteurs-clés où on ne l’attendait pas. C’est bien sûr le cas dans le domaine des équipements énergétiques mais aussi, et de manière nettement plus inquiétante, dans celui de l’automobile, tout particulièrement en Europe où la pénétration des véhicules chinois donne, à bien des égards, le vertige. Si l’on ajoute à ces observations les conséquences environnementales d’une accélération de l’activité de l’Empire du Milieu, la question se pose bel et bien de savoir si le pire n’est pas devant nous.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

L’industrie chinoise rebondit, un argument de plus pour des hausses de taux

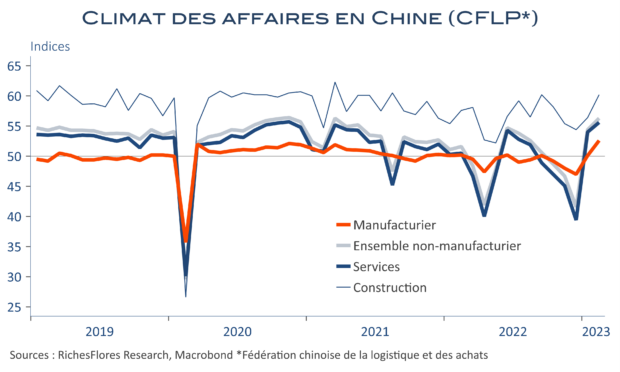

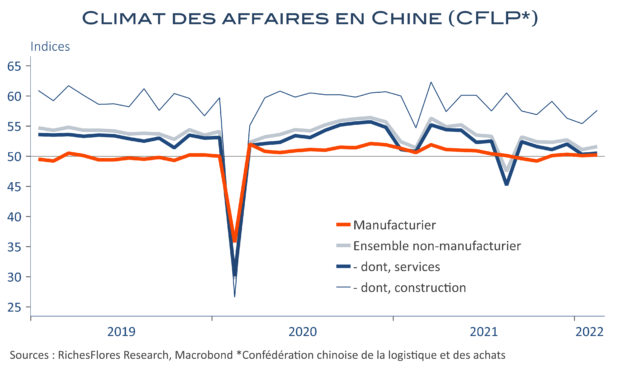

Il a fallu attendre pour constater les premiers effets de la normalisation des conditions sanitaires sur l’activité manufacturière chinoise. C’est maintenant chose faite avec la publication des PMI de la Fédération de la Logistique et des Achats nationale (CFLP), en hausse dans tous les secteurs, mais particulièrement dans l’industrie manufacturière qui, jusqu’à présent, manquait à l’appel. Publié à 52,6 après 50,1 points en janvier, non seulement le PMI manufacturier remonte franchement en zone de croissance mais retrouve un niveau qu’il n’avait pas connu depuis avril 2012. Le rattrapage post-covid est donc bel et bien enclenché et porte ses fruits dans tous les secteurs de l’économie, y compris, la construction.

Phénomène classique après les périodes de restriction, le rebond de l’activité ne dit rien sur l’état de santé du pays mais assure qu’à court terme, l’économie chinoise va constituer une source de croissance de la demande mondiale qui a toutes les chances de tirer un peu plus haut le niveau des taux d’intérêt. Les promesses de croissance permettront-elles aux bourses de digérer ces tensions additionnelles ? On est en droit d’en douter mais le jeu pourrait être tentant avant que les banques centrales ne reprennent la main.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Un PMI chinois, et ça repart !

Après s’être effondrés le mois dernier, les PMI chinois se sont nettement repris en mai, avec un retour de l’indice manufacturier à 49,6 et une remontée plus spectaculaire de l’indice des services, de plus de 7 points, à 47,1 points. L’assouplissement des mesures sanitaires aurait donc porté ses fruits, vraisemblablement aidé par les mesures de relance gouvernementales. L’économie chinoise serait donc en moins mauvaise posture qu’envisagé ces derniers temps. Dans les starting-blocks ces derniers jours, les marchés sont repartis au quart de tour à la connaissance de ces chiffres. Les prix du pétrole, s’envolent à quasiment 120 $ le baril, comme la plupart des matières premières industrielles, les anticipations d’inflation se retendent et les taux d’intérêt futurs remontent aux Etats-Unis et en Europe.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Morne plaine de la conjoncture chinoise malgré un léger mieux du côté des PMI

Jeux olympiques et Nouvel An chinois faisaient attendre de médiocres PMI ce mois-ci ; ceux-ci sont légèrement meilleurs que prévu par le consensus. Pour autant, la situation évolue peu. Sauf le rebond du sentiment des professionnels de la construction, fruit sans doute des mesures de soutien monétaire, l’amélioration du climat des affaires dans l’industrie et les services est microscopique, à respectivement 50,2 points et 50,5.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

L’industrie, facteur de différenciation persistant, L’inflation résiste en zone euro

Après un sursaut en fin d’année, surtout lié à une meilleure fluidité en matière d’approvisionnement, et au mini rattrapage qui s’en est suivi dans l’automobile, les informations du jour confirment un essoufflement du rebond manufacturier. Principale explication aux écarts de performance entre les principaux pays l’an dernier, l’importance relative de l’industrie reste un facteur hautement discriminant qui risque de peser sur l’activité des pays les plus exposés en début d’année.

À la veille de la réunion de la BCE, l’inflation allemande a moins reculé que prévu en janvier, mois durant lequel l’indice des prix a continué de progresser de 0,4 % par rapport à décembre, soit une hausse de 4,9% sur douze mois. En Espagne, enfin, l’inflation passe de 6,6 % à 6 %, mais la composante sous-jacente augmente, de son côté, de 2,1 % à 2,4 %.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

L’économie chinoise décroche

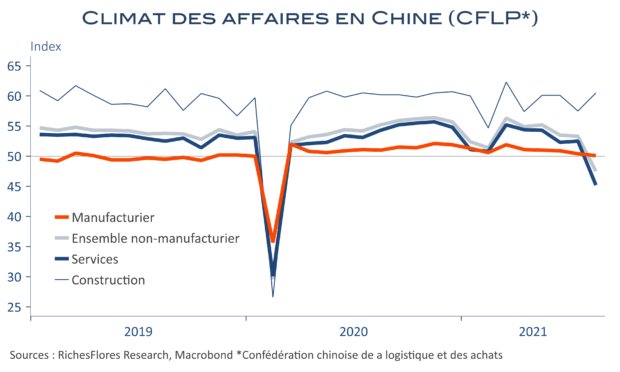

L’activité manufacturière n’était déjà pas brillante en Chine ces derniers temps et la situation, sur ce front, ne s’est pas améliorée en août mais, surtout, les espoirs que les services prennent le relai d’une industrie en panne de croissance ont été balayés avec la publication, ce matin, de l’enquête de la Confédération de la logistique et des achats, qui pointe vers une forte contraction de l’activité des services. L’indice PMI a perdu plus de sept points dans les services, de 52,5 à 45,2, du jamais vu à l’exception de février 2020 en pleine crise de Covid. Face à un tel résultat, la bonne tenue de l’indicateur de la construction n’a pas beaucoup d’effet, l’indice de l’ensemble des activités non-manufacturière s’est, ainsi, contracté de près de six points, à 47,5, un repli, là encore, exceptionnel.

L’économie chinoise serait donc en zone de contraction -osera-t-on dire récession ?-avec un indice synthétique à 48,7 points. De quoi chahuter les préceptes présents sur les marchés depuis près d’un an d’une économie chinoise en pleine vigueur, justifiant notamment l’envolée des matières premières et, plus loin, un scénario d’inflation et de remontée des taux d’intérêt…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

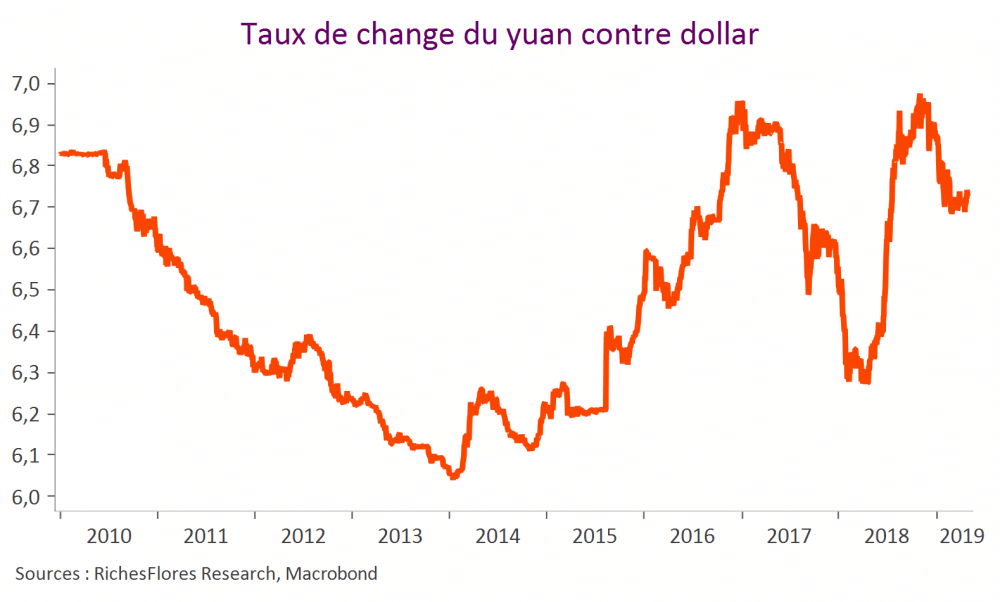

Face à l’enlisement de l’économie chinoise, la menace d’une dépréciation du yuan

Après un rebond le mois dernier, les indices PMI retombent en avril, confirmant les craintes que les meilleurs chiffres du mois de mars aient avant tout été le résultat de perturbations saisonnières liées au nouvel an chinois. Face à une situation d’enlisement, le risque d’un décrochage du yuan augmente malgré les avancées sur le front du conflit commercial sino-américain.