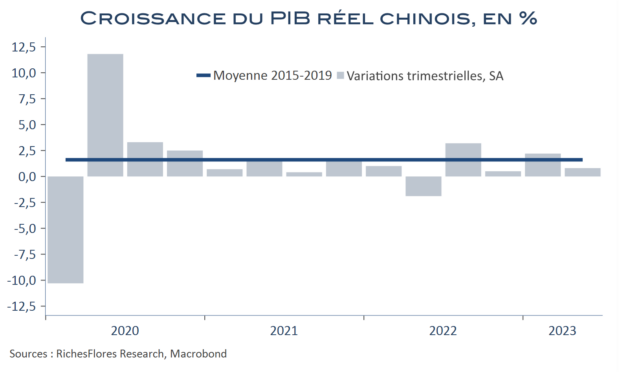

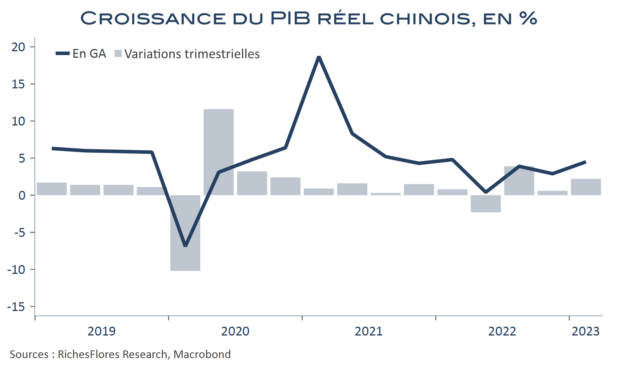

La semaine dernière a vu renaitre les espoirs de reflation consécutifs au net reflux de l’inflation américaine et à la restauration des anticipations d’un arrêt du resserrement monétaire de la FED, après une dernière hausse à la fin de ce mois. En réponse, la repentification de la courbe des taux s’est accompagnée d’un regain de hausse des prix des matières premières, au premier rang desquelles, du pétrole. Las, les données chinoises de ce matin, du reste, sans réelle surprise, décevantes, ont rebattu les cartes. A 0,8 % au deuxième trimestre, la croissance chinoise s’en tire plutôt mieux que suggéré par les indicateurs de la période sous revue mais les détails à disposition renvoient l’image d’une économie de plus en plus anémique, en proie à des difficultés sur tous les fronts qui ne laissent plus guère de place aux espoirs de possible reprise cyclique dans le contexte, qui plus est, de crispations commerciales grandissantes. Cours du pétrole et taux d’intérêt refluent, de facto.