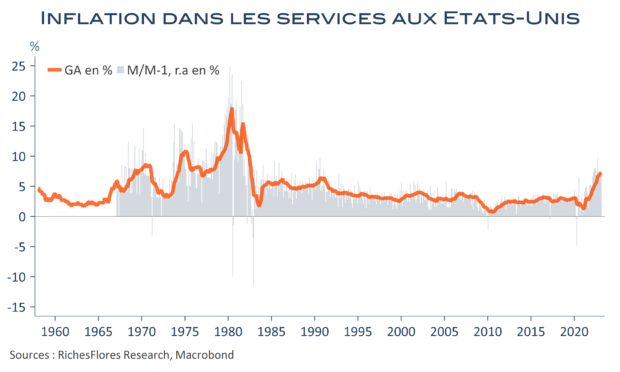

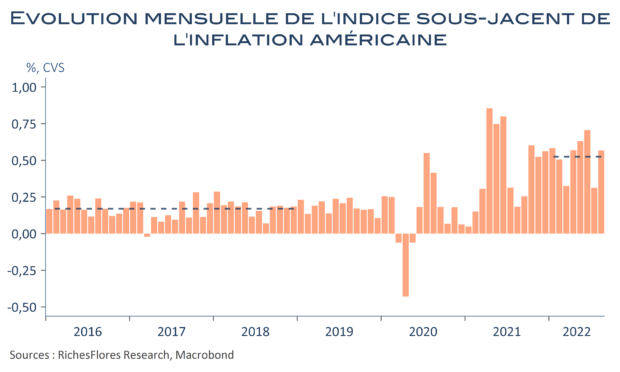

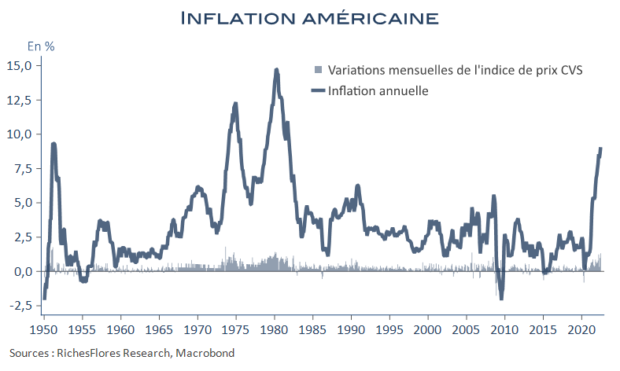

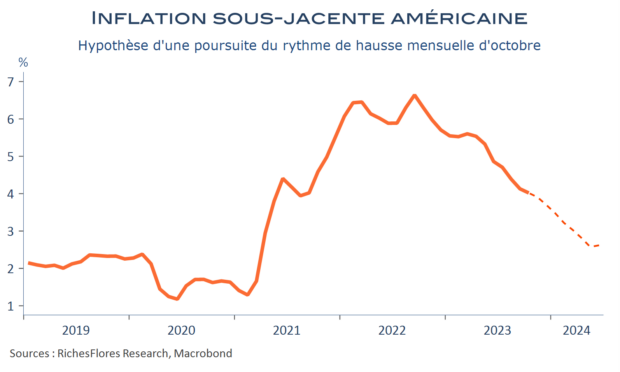

En octobre, les prix à la consommation aux Etats-Unis sont restés stables par rapport à septembre, ce qui a permis grâce à des effets de bases encore très négatifs de faire refluer le taux d’inflation annuelle de 3,7 % à 3,2 %, son niveau de juillet. L’indice sous-jacent n’a quant à lui augmenté que de 0,2 %, après 0,3 % en septembre. Sur un an, il ralentit d’un dixième, à 4 %.

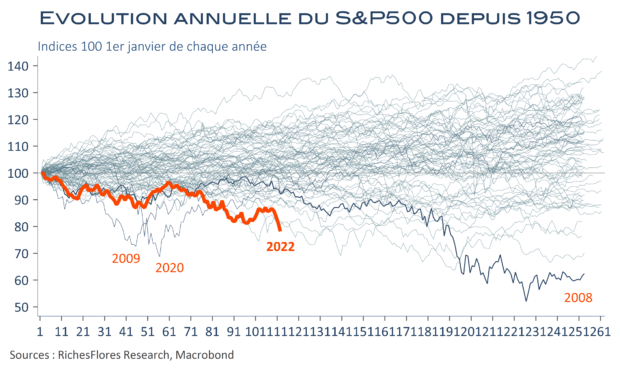

Ce rapport est beaucoup plus convaincant que le précédent et largement suffisant pour justifier un taux inchangé des Fed Funds. D’autant qu’à part quelques exceptions, l’assurance auto et le tabac, notamment, l’inflation décélère sur la quasi-totalité des postes, loyers y compris. Après les inquiétudes nées des dernières interventions des membres de la FED, les marchés saluent la nouvelle avec une forte baisse, de 18 points de base des taux à 2 et 10 ans américains, une embardée des indices boursiers et de l’eurodollar.

Bouffée de confiance après les CPI américains

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre