Déjà peu brillante, la situation française entre la fin du premier trimestre et le début du deuxième paraît maintenant clairement inquiétante au vu de la vague de données de ce matin:

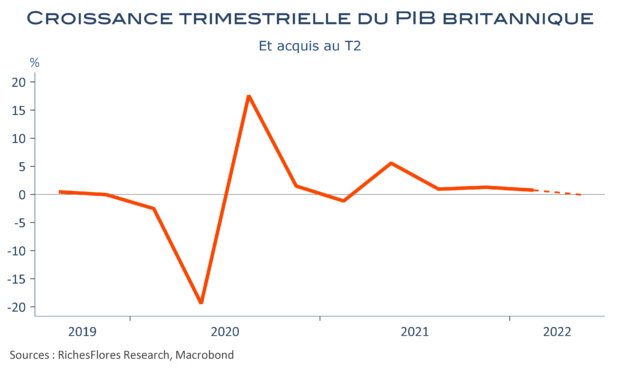

- Le PIB du premier trimestre a été révisé à la baisse, avec, au lieu d’une croissance nulle, un reflux de 0,2 %, certes surtout dû à un changement dans le calcul des variations de stocks, dont la contribution passe de 0,4 à 0,2. L’acquis de croissance pour 2022 perd donc, lui aussi, quelques dixièmes, à 1,9 % contre 2,2 % auparavant.

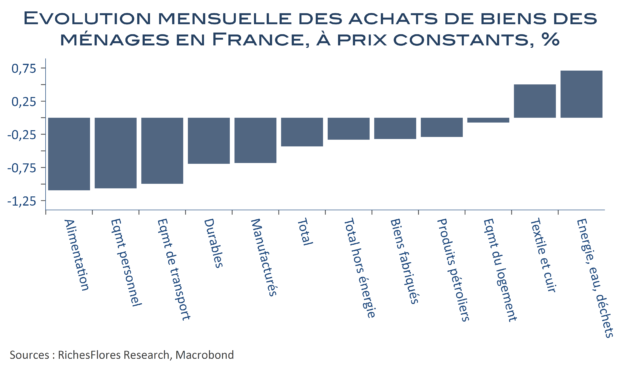

- La consommation des ménages en biens, attendue en hausse par le consensus, déçoit très franchement, à tous les niveaux, avec une baisse globale de 0,4 % …

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre