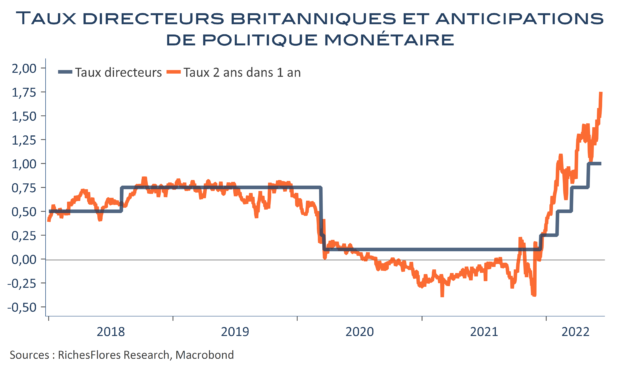

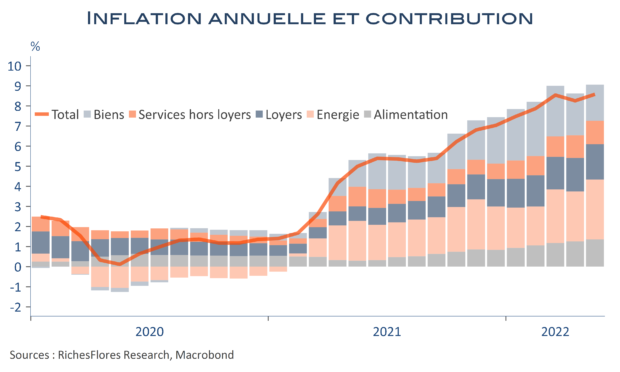

À vrai dire, la question pour cette semaine est plutôt l’inverse, à savoir l’éventualité d’une hausse d’un demi-point de son taux directeur au lieu des mouvements d’un quart de point jusqu’alors privilégiés. En cause, l’accélération du taux de croissance du salaire à 10 % l’an, bonus compris, en mars, avant même la revalorisation du salaire minimum intervenue le 1er avril, sur fond d’inflation toujours plus forte et de baisse du taux de change. Malgré tout, c’est aussi dans sa communication sur l’orientation à venir de sa politique que la Banque d’Angleterre est attendue, en particulier sur sa flexibilité à l’égard du risque de récession imminente que le nouveau recul du PIB en avril est venu confirmer ce matin. Sa posture sera d’autant plus suivie que la Banque d’Angleterre, plutôt plus perspicace que ses homologues depuis le début de l’hiver a incontestablement gagné en crédibilité et que la question du risque de récession dépasse aujourd’hui de loin le seul cas britannique. Une communication un tant soit peu moins agressive sur sa politique à venir pourrait dès lors avoir une certaine résonnance internationale, quand bien même son communiqué interviendra après celui de la FED mercredi soir…