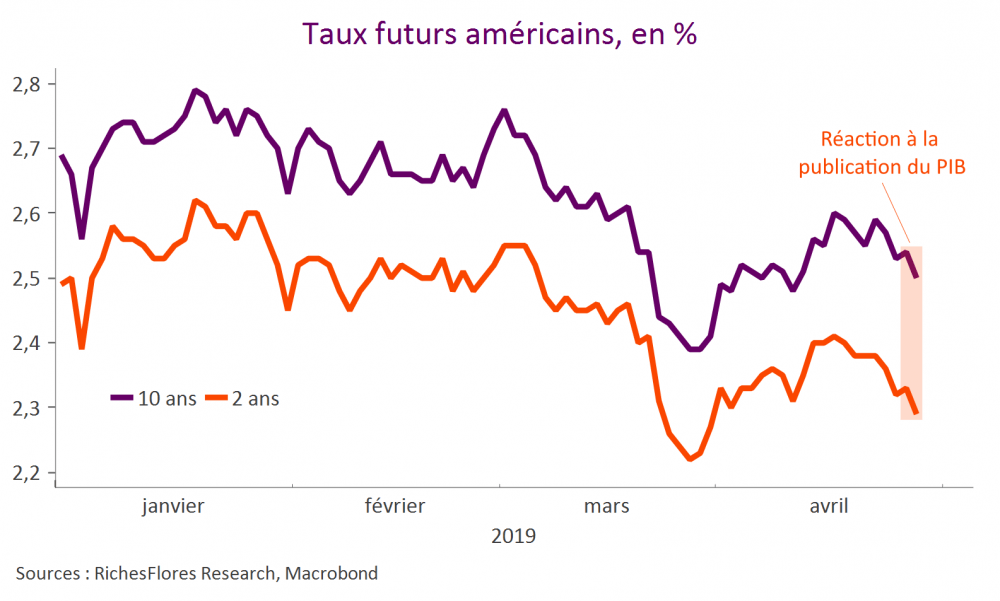

Dans la configuration des marchés boursiers de ces dernières semaines, une question plus que les autres taraude les analystes : la hausse des taux futurs que devrait finir par entrainer celle des actions, si elle perdure, sera-t-elle supportable par les économies occidentales et les marchés ? De la réponse à cette question dépend dans une large mesure le confort des uns et des autres à l’égard du regain d’optimisme en présence des marchés d’actions qui, jusqu’à présent, n’a eu qu’un effet très modéré sur le niveau des taux futurs. L’analyse du marché immobilier américain offre quelques pistes de réflexion mais également quelques raisons de redouter une embardée des taux longs….

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre