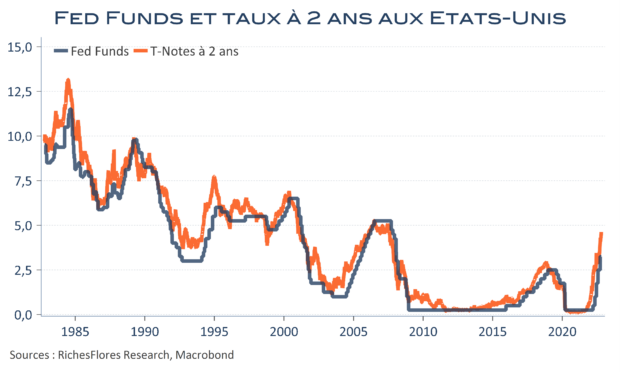

Un brin en avance sur le consensus à la mi-septembre, notre prévision d’un point haut conjoncturel des Fed Fund a 4.5 % d’ici décembre est aujourd’hui dépassée. La Fed, c’est presque sûr, devrait aller plus loin. Jusque 5 % ? Une erreur d’un demi-point ne nécessiterait pas que l’on s’y attarde davantage, compte-tenu du degré d’incertitudes en présence. Non, le risque est autrement plus important. À supposer, par exemple, que la Fed conserve sa posture actuelle au cours des cinq prochains FOMC : novembre et décembre, ce qui est déjà presque acté, puis janvier, mars et début mai, les taux augmenteraient de 375 pb et seraient de facto portés à 7 %. Certes, on pourrait imaginer qu’elle ralentisse la cadence en début d’année prochaine, pour autant ni la conjoncture récente ni nos estimations d’inflation sous-jacente ne le suggèrent, tandis, qu’à l’inverse, sauf cassures financières ou économiques majeures, la probabilité qu’elle prolonge le supplice un peu plus longtemps est loin d’être négligeable. Comment se fait-il, dès lors, qu’aussi peu d’économistes envisagent une telle issue malgré la détermination affichée par la Fed ?Il y a potentiellement plusieurs raisons à cette apparente inertie, que certains observent, peut-être, comme une preuve d’incompétence, et de vraies questions sur le fait d’envisager un resserrement monétaire nettement plus conséquent dans un délai aussi court. Même face à l’évidence, l’exercice prévisionnel n’est pas aussi simple…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre