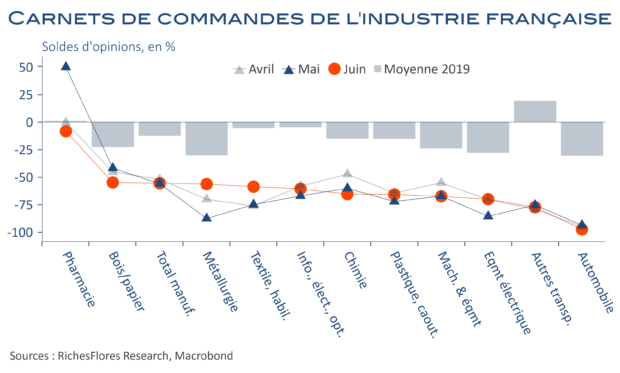

C’est une douche froide après l’enthousiasme suscité hier par la publication des PMI sur les marchés boursiers. Les résultats des enquêtes nationales de l’INSEE en France et de l’IFO en Allemagne ne soufflent pas le même air, en effet. Si ces deux sources confirment l’amélioration incontestable de la situation par rapport à ces derniers mois, les niveaux des indicateurs synthétiques de climat des affaires et, surtout, le détail de ces enquêtes ne renvoient assurément pas le même message. De part et d’autre du Rhin, les perspectives des chefs d’entreprises s’améliorent, c’est indéniable. On aimerait cependant retrouver du côté de leurs commandes des évolutions plus en phase avec ce mouvement. Or, tel n’est guère le cas, comme illustré par le graphique ci-dessous dans l’industrie française dans lequel on peine à trouver une quelconque hausse significative de l’opinion sur les ordres depuis leurs points bas d’avril.