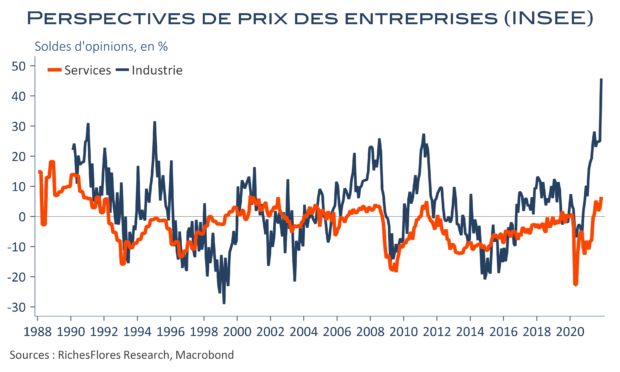

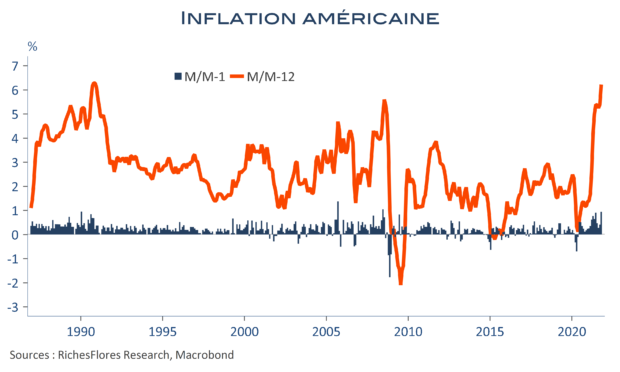

A première vue, les nouvelles en provenance des enquêtes INSEE sont bonnes, l’indicateur composite passe de 112 à 113, avec une nouvelle hausse de ses principales composantes. Ces chiffres rassurent quant à la croissance au quatrième trimestre, surtout comparés à l’IFO allemand qui enregistre sa cinquième baisse consécutive. Mais c’est ailleurs que se trouve la principale information de l’enquête du mois de novembre, en l’occurrence du côté des perspectives de prix des entreprises qui s’envolent littéralement, à hauteur de 4 points dans les services mais, surtout, de 20 points dans l’industrie, pour atteindre un solde d’opinions de 45,8 %, un plus haut inédit. Le verdict est sans appel : les entreprises ne peuvent plus faire face à leurs hausses de coûts. De quoi accroitre le risque d’une inflation plus persistante et pousser la BCE à revoir sa copie, peut-être plus rapidement que prévu.