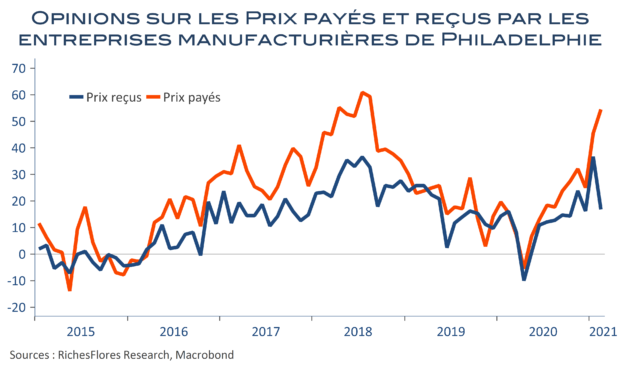

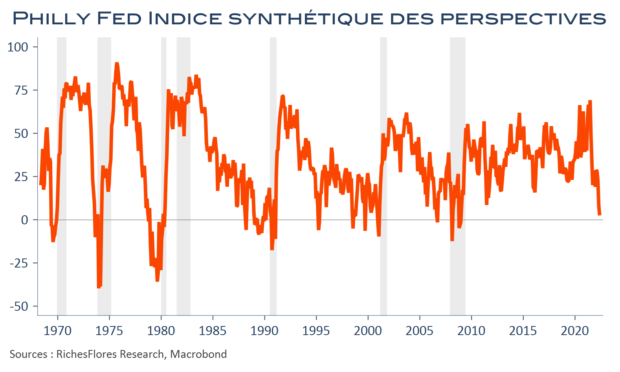

Après avoir été soutenues par les statistiques économiques du début de semaine, les anticipations de hausse des taux vacillent après la chute des marchés et les statistiques du jour : les taux à deux ans, retombent en-dessous de 1,60 % et les 10 ans autour de 2,80 %. Tout comme l’indicateur ISM de la région de New-York, l’enquête de la Fed de Philadelphie fait ressortir une brutale détérioration des conditions économiques, retombées dans l’industrie manufacturière à un plus bas depuis début 2020, à 2,6 après 17,6 en avril. C’est néanmoins, surtout sur leurs perspectives que les industriels de la région sont les plus réservés, avec un indicateur au plus bas depuis 2008, à 2,5, qui se rapproche dangereusement de la zone de récession….

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre