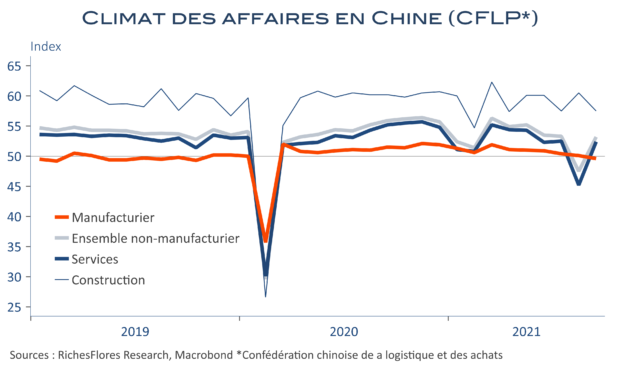

La forte chute du PMI chinois des services avait pris par surprise les observateurs le mois dernier. Expliquée dans un premier temps par un contrecoup temporaire des restrictions sanitaires et la paralysie de certains ports, l’affaire Evergrande a, depuis, apporté un nouvel éclairage sur les risques assortis à l’économie chinoise. Le rebond du PMI ce mois-ci est donc une bonne nouvelle. L’indicateur de la Confédération Logistique chinoise a rebondi de plus de sept points dans les services ce mois-ci. A 52,4 points, il reste relativement faible mais récupère peu ou prou son niveau de juillet au-dessus de la ligne de flottaison de l’activité. De son côté, l’indice manufacturier perd à nouveau un peu plus de terrain, à 49,6, un résultat toutefois peu éloigné du PMI Markit du mois dernier, qui aujourd’hui remonte à 50. Si l’industrie chinoise n’est clairement pas en phase de reprise, elle stationne probablement. Enfin, l’activité dans la construction aurait légèrement ralenti, sans pour l’instant renvoyer de signaux alarmants. Il faudra sans doute un peu plus de temps pour que l’effet des difficultés d’Evergrande se lise dans les statistiques nationales.