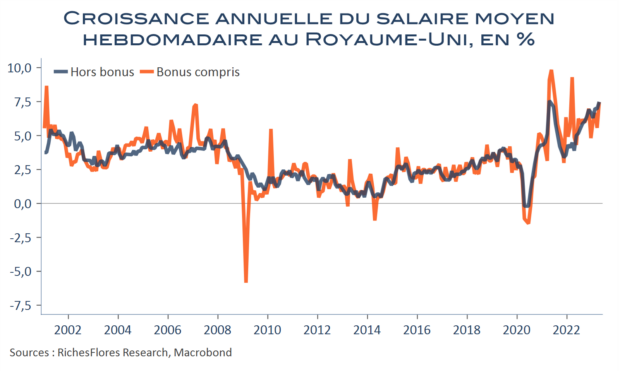

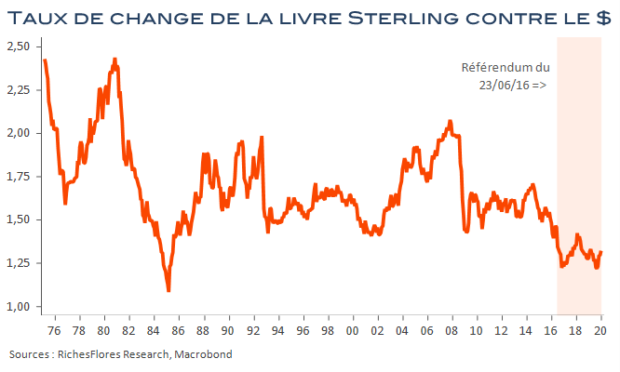

En avril, la croissance annuelle du taux de salaires britannique a atteint 7,5 %, sa plus forte augmentation depuis le début du millénaire, en dehors des effets de base de début 2021. Parmi les grands pays industrialisés, le Royaume-Uni est celui dans lequel la croissance des salaires, de loin, la plus soutenue et toujours en accélération, évoque des phénomènes de boucles prix-salaires spécifiques, qui empêchent, notamment, d’envisager une quelconque pause dans le processus de durcissement monétaire de la Banque d’Angleterre, malgré l’anémie de la croissance économique. En l’occurrence, c’est de sa faible performance de ces dernières années que semble provenir la première source d’inflation aujourd’hui. Depuis 2016, l’investissement productif britannique a littéralement stagné, en effet, ce qui n’a pas aidé à réaliser la substitution capital-travail dont aurait eu besoin le pays pour compenser les effets de sa politique migratoire. Dans de telles circonstances, les issues ne sont pas multiples : Soit le pays devra accepter une inflation structurelle plus élevée, résultat des pénuries chroniques de main d’œuvre qualifiée et moins qualifiée. Soit il devra subir une baisse de son PIB, en adéquation avec la raréfaction de ses propres ressources démographique Soit il lui faudra rouvrir ses frontières en espérant provoquer ainsi un double choc positif d’afflux de main d’œuvre et d’investissement.

En attendant, la Banque d’Angleterre a tout lieu de continuer à se débattre face à une situation assez largement inextricable.