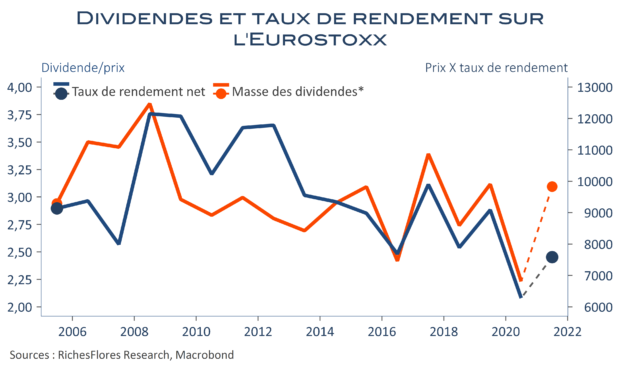

Après une année de crise, les dividendes des entreprises européennes sont attendus en très forte augmentation en 2021. Selon les données disponibles, leur masse, en hausse dans la plupart des secteurs, progresserait d’environ 45 % en moyenne pour les sociétés de l’Eurostoxx, revenant, ainsi, peu ou prou à son niveau de 2019. Tandis que dans un contexte de hausse des marchés, le taux de rendement est loin de s’être normalisé, on aurait tôt fait de considérer que ce dernier ajustement restant à venir, constitue un socle porteur pour 2022, susceptible de se prémunir contre le plafonnement des indices et la montée des aléas qui va de pair.

Le diagnostic n’est pas aussi clair. Non seulement, la croissance bénéficiaire est amenée à se normaliser après un cru 2021 inédit mais la complexité du contexte de reprise a tout lieu d’introduire de nombreux biais, contraintes ou changements de stratégies sectoriels, sur fond, en outre, de remontée de l’inflation et des taux d’intérêt aux conséquences très inégales selon les branches. C’est peu de dire que la visibilité sur les dividendes est, dans de telles conditions, loin d’être au rendez-vous.