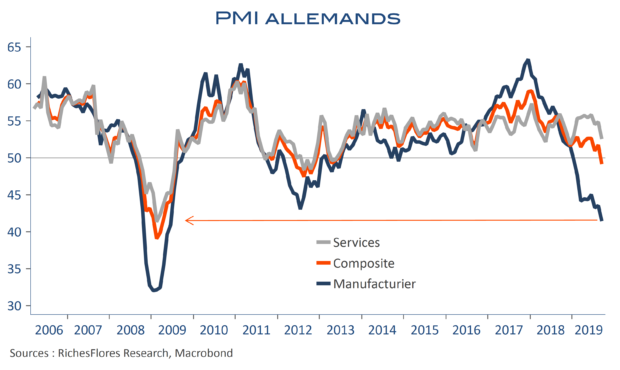

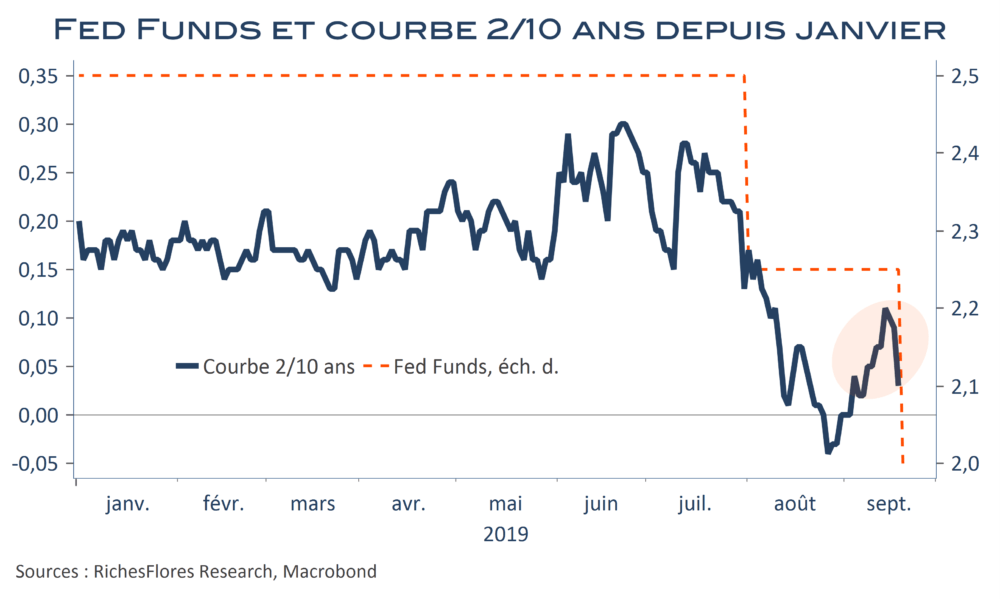

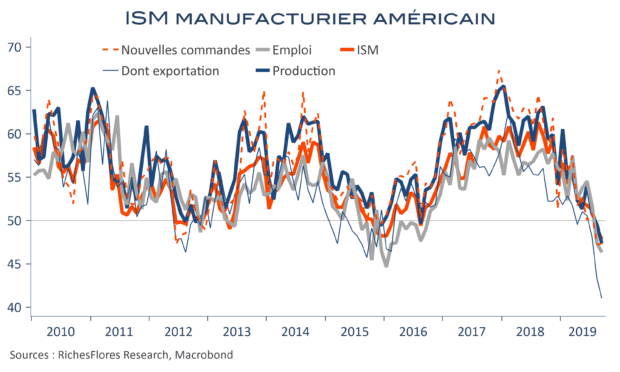

La communication de J. Powell et les prévisions de taux d’intérêt de la FED post-FOMC du 18 septembre suggéraient un arrêt de la baisse des taux des Fed Funds. Selon le président de la FED, le nécessaire aurait été fait pour satisfaire à l’ajustement de milieu de cycle requis par la situation en présence et le prochain mouvement était supposé être à la hausse, quand bien même à un terme assez éloigné. Les marchés, qui n’avaient pas pris pour argent comptant ce scénario dans un premier temps, ont progressivement revu leur copie en même temps que germait, à nouveau, l’espoir d’un possible accord commercial avec la Chine. La nouvelle baisse de l’indice ISM manufacturier du mois de septembre pourrait bien changer la donne.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre