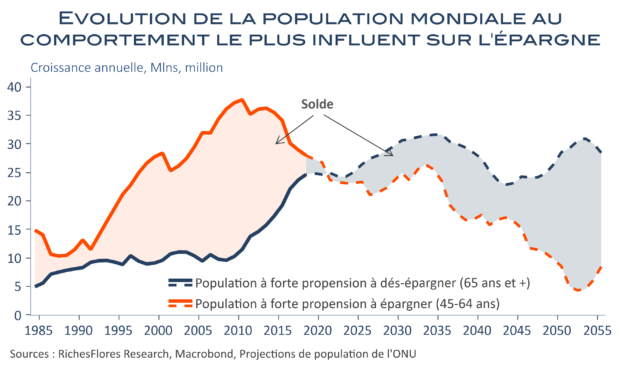

Quel serait le niveau des taux d’intérêt sans les politiques quantitatives ? Les banques centrales sont-elles responsables de la chute inédite du loyer de l’argent ou ne font elles qu’accompagner une tendance inéluctable inhérente au vieillissement démographique ? Et, si tel est le cas, pourquoi poursuivre sur la voie de pratiques aussi extrêmes dont elles risquent, à terme, d’être les propres victimes ? Il n’est pas difficile de comprendre les mécanismes par lesquels la montée en âge des populations peut simultanément conduire à de moindres rythmes de croissance, d’inflation et de productivité justifiant un affaissement du niveau d’équilibre des taux d’intérêt. S’arrêter à ce stade laisse toutefois de côté un autre aspect essentiel des conséquences du vieillissement démographique : celui d’exposer, à terme, nos économies à une pénurie d’épargne et nos États à la faillite. Cette perspective aurait sans doute déjà poussé les taux d’intérêt d’un certain nombre pays, non pas à zéro mais sur des sommets, sans les achats massifs de dettes souveraines par les banques centrales. Alors, le bas niveau des taux d’intérêt s’explique-t-il par un processus naturel ou par l’impérieuse nécessité de contrer ces risques majeurs ? Le débat n’est pas tranché. C’est pourtant bien de la réponse à cette question que dépendent la façon d’appréhender l’avenir et, par là-même, les choix de politiques économiques les plus appropriées à la situation présente.