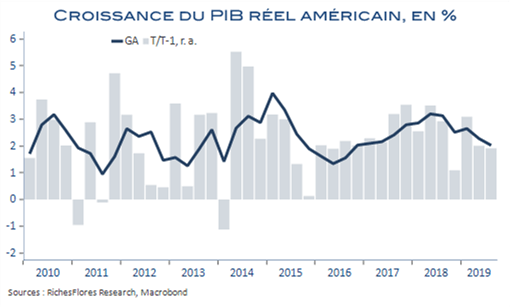

À 1,9 %, la première estimation de la croissance américaine est au-dessus des attentes (1,6 %), offrant a priori peu d’arguments à la FED pour défendre une nouvelle baisse des taux directeurs qui devrait être annoncée ce soir. Dans un tel cas de figure, c’est plutôt un discours relativement ferme sur son intention de stopper l’exercice d’assouplissement monétaire qui pourrait être attendu. A y regarder de plus près, pourtant, les données américaines sont beaucoup moins réconfortantes. Les détails du PIB du troisième trimestre portent de plus en plus les stigmates d’une fin de cycle, une conclusion que ne remettent à l’évidence pas en cause les données de l’ADP après de sérieuses révisions apportées sur les six derniers mois. Conséquence de tout cela, les anticipations d’une nouvelle baisse des taux des Fed Funds en décembre sont remontées de 17 % hier à plus de 26 % aujourd’hui ! Dans de telles conditions, J. Powell devra faire état d’une prudence renouvelée…