Mercredi prochain se tiendra l’un des FOMC qui aura fait le plus parler de lui, au sujet duquel les anticipations ont rarement autant varié et auquel des enjeux démesurés semblent rattachés. Pourquoi tant de doutes ?

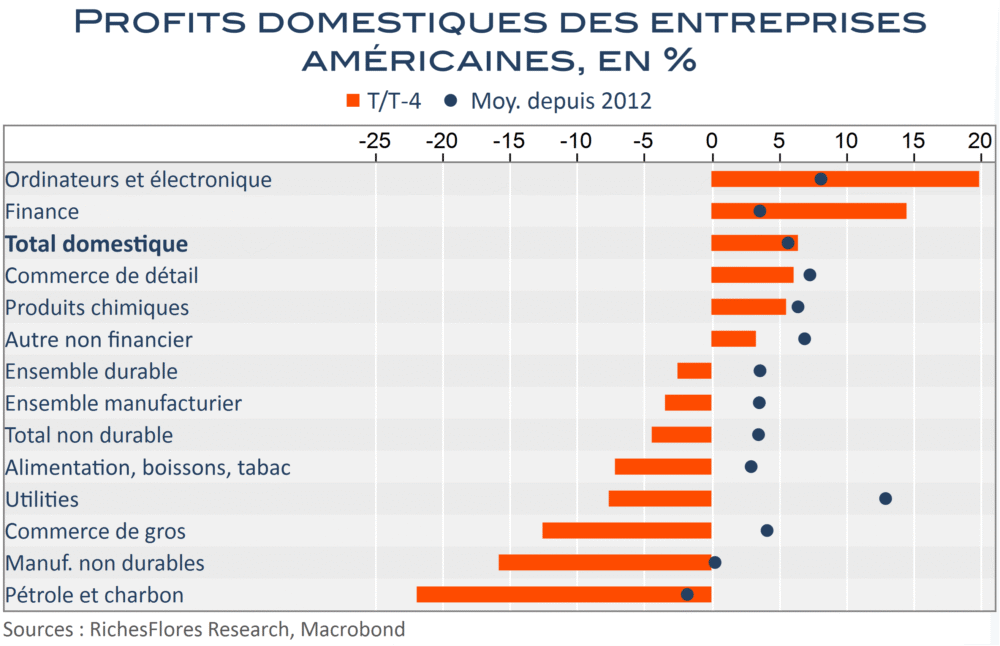

- D’abord, parce que, au-delà d’être peu lisible, la conjoncture américaine est d’une rare complexité. Entre les activités en pleine effervescence concentrées autour de l’IA et bon nombre de secteurs traditionnels en pleine déconfiture – le terme n’est pas excessif à en juger par l’évolution sectorielle des profits – l’équilibre des forces et faiblesses est hautement incertain.

- Ensuite, parce que la situation inflationniste n’est pas des plus lisibles, non plus. Si, à court terme, les tendances, tant du côté des prix que de la conjoncture, vont dans le sens espéré par la Fed, les perspectives pour 2026 sont nettement plus incertaines. Les investissements massifs requis pour l’IA et l’entrée en vigueur de la réforme fiscale, à ce stade, toujours d’actualité, constituent une menace que la Fed ne peut ignorer.

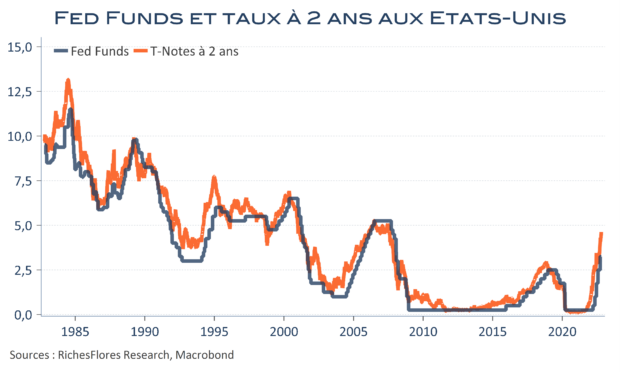

- Également, parce qu’à 4 % depuis septembre, le niveau des Fed Funds est inférieur de plus d’un demi-point à la croissance nominale du PIB du deuxième trimestre, un écart susceptible de s’être creusé davantage, à en juger par les estimations préliminaires du troisième trimestre et pourrait approcher un point après la décision de mercredi. Alors, faudra-t-il aller nettement plus loin dès lors que les conditions financières ne suggèrent pas la nécessité d’un assouplissement monétaire, malgré quelques craquements sur le front des liquidités, que la Fed gère par des interventions ponctuelles ?

- Plus que la question de ce que fera la Fed mercredi c’est bien celle, effectivement, d’un changement de ses perspectives qui se pose et risque de faire bouger les curseurs de bon nombre d’actifs à travers le monde.