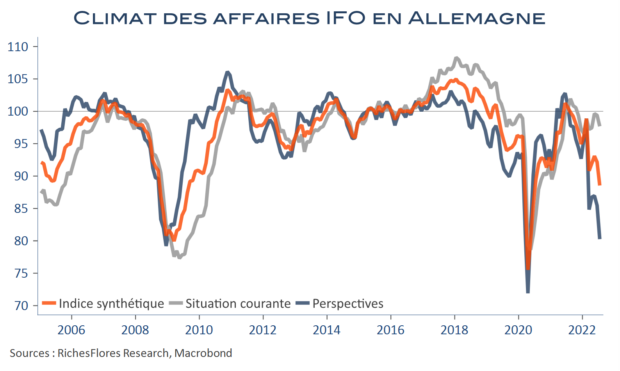

L’enquête IFO du mois de juillet se dégrade fortement avec un indicateur composite en recul de presque 4 points, à 88,6, un plus bas depuis la récession de 2008-09, hors période première vague de covid de 2020. Relativement limitée pour ce qui est de la situation courante, le sentiment flanche en revanche sur les perspectives, avec une chute de plus de 5 points à un niveau proche du plus bas atteint lors de la crise de 2008.

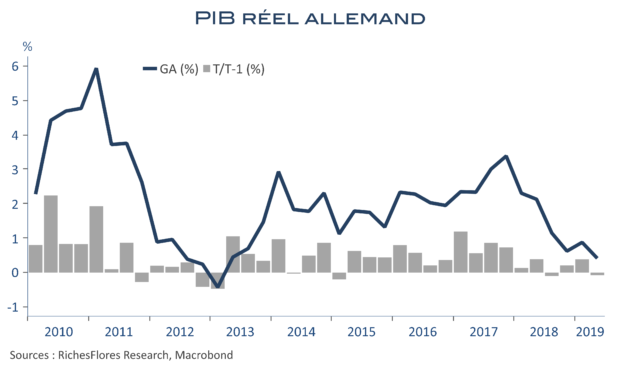

Alors que la croissance allemande semble avoir été épargnée au deuxième trimestre, le diagnostic d’une récession marquée au deuxième semestre fait de moins en moins de doute. Au contraire des prévisions du consensus qui tablaient le plus souvent sur la fin d’année pour rattraper les pertes accumulées par l’économie allemande depuis plus de deux ans (le retard du PIB est encore de 1 % par rapport à la fin 2019) c’est une franche détérioration qu’il faut attendre, laquelle impactera non seulement les résultats de cette année mais risque fort de plomber les acquis pour 2023.