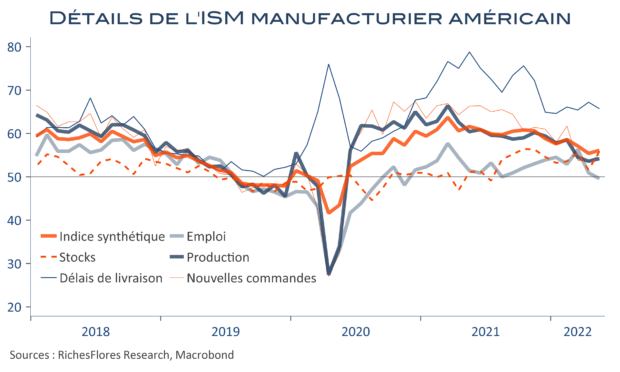

Dans un contexte où les marchés sont à l’affût de n’importe quelle nouvelle pour tenter de trouver la bonne direction, une simple hausse de 0,7 point de l’ISM manufacturier suffit à faire décoller de près de dix points de base les taux américains à 10 ans et à faire décoller le dollar. Rien, pourtant, de ce rapport ne justifie un tel tumulte.

- Commandes et production sont effectivement en hausse, de respectivement de 1,6 point et 0,6 point, à des niveaux, toutefois, encore faibles, de 55,1 et 54,2.

- L’indicateur d’emploi passe sous les 50, à 49,6, pour la première fois depuis décembre 2020.

- Seule l’opinion sur les stocks remonte nettement, de 51,6 à 55,9, ce qui peut être lu comme un bon signe si la demande est au rendez-vous ou, au contraire, son inverse, s’il s’agit de stocks subis.

- Quant au haut niveau de l’indicateur synthétique, à 56,1, il continue de s’expliquer à raison de 2,5 points ce mois-ci par les délais de livraison toujours tendus, malgré leur léger repli, à 65,7, ce qui tendrait plutôt à signaler un petit tassement des tensions.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Avec trois réunions de banques centrales cette semaine, il serait étonnant qu’aucune ne surprenne par une communication plus ou moins « colombe » ou « fauconne », susceptible d’avoir des effets contrariants par rapport aux attentes. Des différents risques qu’inspirent la situation actuelle, c’est du côté de la FED que semble résider le plus inattendu, celui d’une FED in fine plus « dovish » qu’envisagé.

Avec trois réunions de banques centrales cette semaine, il serait étonnant qu’aucune ne surprenne par une communication plus ou moins « colombe » ou « fauconne », susceptible d’avoir des effets contrariants par rapport aux attentes. Des différents risques qu’inspirent la situation actuelle, c’est du côté de la FED que semble résider le plus inattendu, celui d’une FED in fine plus « dovish » qu’envisagé.