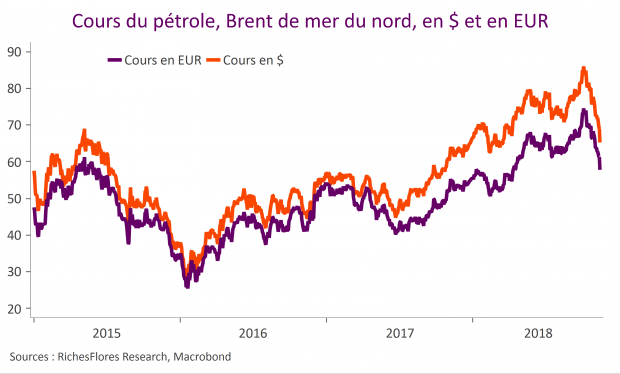

Sans surprise, la réaction des cours du pétrole à la paralysie de 50 % des capacités productives de l’Arabie Saoudite après l’attaque de ses installations samedi est violente. L’ouverture sur le marché du Brent s’est ainsi soldée par une envolée des cours à plus de 68 $ contre 60 $ en clôture vendredi dernier, avant que les cours ne reviennent aux environs de 66 $-67 $ dans un marché forcément nerveux. Si les risques d’approvisionnement sont minimes compte tenu des hauts niveaux de stocks commerciaux mondiaux et des réserves stratégiques, la montée des risques de réplique à l’égard de l’Iran créé un climat d’incertitude à même d’entretenir une extrême volatilité des cours. Washington n’a pas hésité en effet à accuser Téhéran de cette attaque au drone des installations saoudiennes. Sur le plan économique, l’envolée des cours, si elle venait à persister équivaudrait à un risque accru de récession.