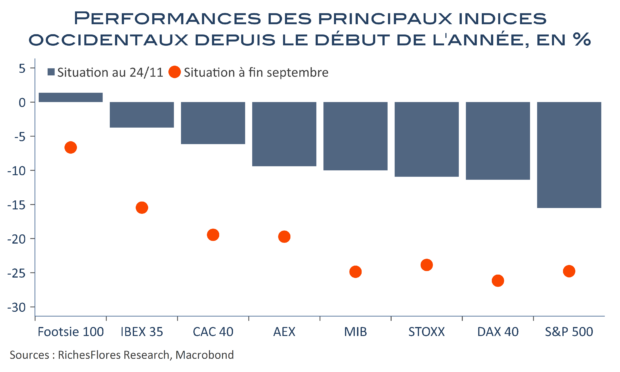

A quelques jours de la fin novembre, les indices européens semblent bien partis pour enregistrer une nouvelle progression mensuelle exceptionnelle après, déjà, la pochette surprise du mois d’octobre. Les pertes, qui s’étalaient à la fin septembre entre 15 % et 25 % depuis le début de l’année été considérablement réduites et 2022 ne sera donc pas l’annus horribilis redoutée il y a peu, mais juste un cru médiocre comme il en a été de nombreux dans la région ces dernières années.

Plus encore, les indices régionaux semblent bien partis pour faire mieux que les américains, lesquels bien que mieux orientés ces dernières semaines, sont sanctionnés par les déconvenues des valeurs technologiques et, plus généralement, les cycliques.

Alors, les marchés européens pourraient-il se montrer plus résistants que généralement envisagé ? Un certain nombre d’indices incitent à le penser, parmi lesquels la résilience de la croissance économique aux vents contraires de ces derniers mois et, plus récemment, la dissipation des craintes sur le front énergétique dont, semble-t-il, les indicateurs économiques avancés commencent à profiter… Quels seraient alors les raisons de la retenue ?