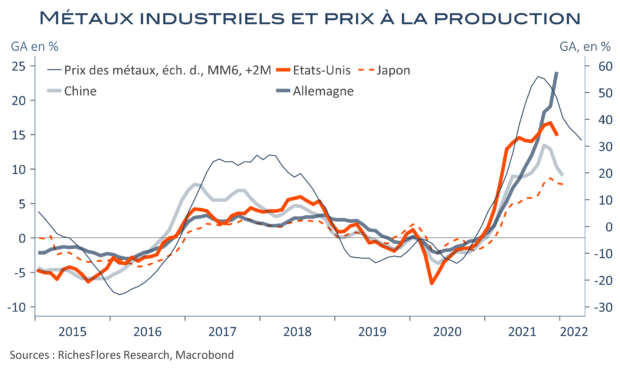

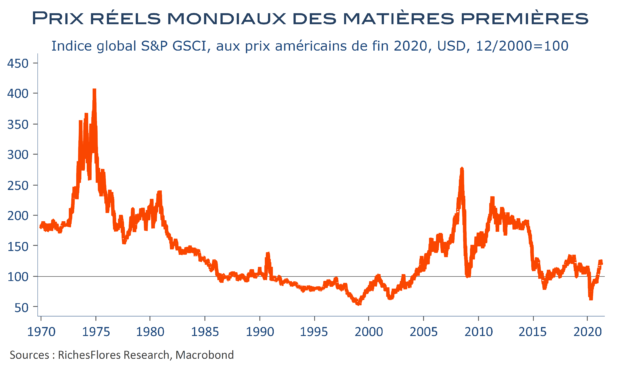

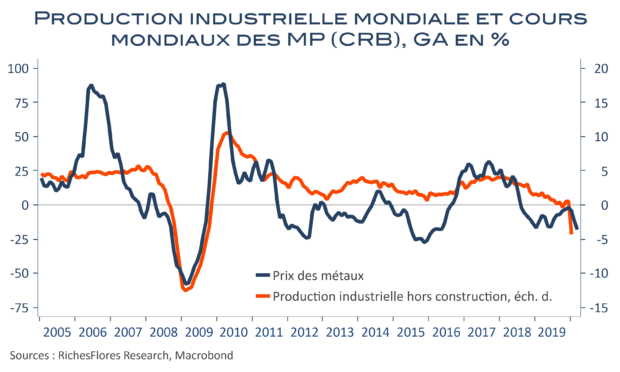

Après les PPI américains d’hier, ceux de la Chine ce matin semblent confirmer un début d’un apaisement des tensions inflationnistes en amont du processus productif. Ces résultats corroborent le retournement du taux de croissance annuel des prix des métaux et plus généralement celui de l’ensemble des matières premières. S’il est sans doute encore tôt pour en tirer des conclusions sur les perspectives globales d’inflation, il s’agit d’un signal fort. L’industrie, qui a concentré les effets des pénuries d’approvisionnement et de la flambée des coûts du transport, a été, en effet, le déclencheur du dérapage des prix depuis le début de l’année dernière. Le retournement en cours devrait permettre de réduire sa contribution à l’inflation mondiale et redonner plus de crédibilité au scénario d’un tassement de cette dernière en 2022. Dès lors, le point haut des taux futurs ne devrait plus être très loin malgré l’emballement des perspectives de resserrement monétaire.