Ralentissement de la croissance et de l’inflation mondiales suggèrent peu d’évolutions des taux d’intérêt en 2019. L’instabilité risque cependant de prédominer à ce stade particulier du cycle quand, par ailleurs, la multiplication des expériences populistes, n’est guère propice à l’apaisement des marchés obligataires.

L’incertitude politique occupe une large place parmi les interrogations que soulève l’exercice prévisionnel. À cet effet, l’issue des élections européennes pourrait constituer le point d’orgue du contexte souverain en zone euro, avant même la nomination du nouveau président de la BCE.

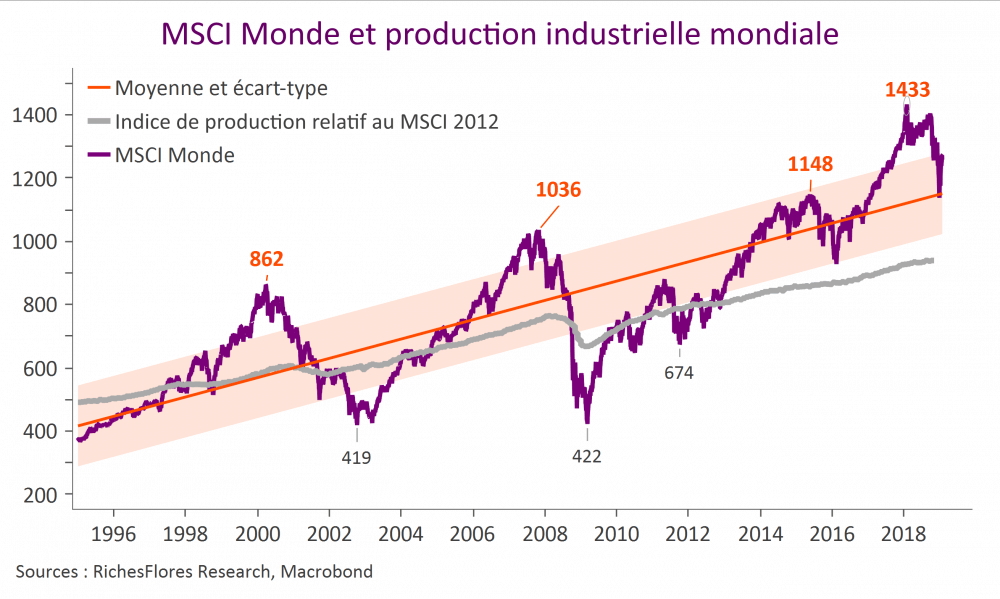

Par ailleurs, 2019 devrait marquer le haut de cycle des profits des entreprises cotées du monde développé qui auront vraisemblablement du mal à assurer des résultats à la hauteur des attentes que reflètent des valorisations fondamentales.

2019 se présente comme une année financière chahutée au cours de laquelle l’aversion au risque semble devoir prédominer.

Les taux d’intérêt ont peu réagi à ces évolutions jusqu’à présent. Cet état de fait pourrait ne pas durer, si, comme nous le pensons, la baisse des cours du pétrole se poursuit et entraîne dans son sillage les métaux, dont les hausses de prix de ces derniers mois trouvent bien peu de justification fondamentale.

Les taux d’intérêt ont peu réagi à ces évolutions jusqu’à présent. Cet état de fait pourrait ne pas durer, si, comme nous le pensons, la baisse des cours du pétrole se poursuit et entraîne dans son sillage les métaux, dont les hausses de prix de ces derniers mois trouvent bien peu de justification fondamentale.  La validation d’un tel scénario changerait bougrement la donne : anticipations d’inflation, taux d’intérêt, marchés des changes, performance relative des bourses émergentes et des différents secteurs en seraient affectés. Au total, la probabilité que les développements de ces dernières semaines se débouclent aussi vite qu’ils se sont formés semble loin d’être négligeable. Si de tels ajustements peuvent être en mesure d’atténuer les pressions baissières sur les indices provoquées par les craintes de remontées trop rapides des taux d’intérêt, ils mettraient en revanche, bel et bien, à l’écart le scénario de reflation plébiscité par les marchés depuis la mi-décembre. De quoi, dans le meilleur des cas, temporiser la correction des indices, pas forcément leur permettre de retrouver leurs points hauts récents…

La validation d’un tel scénario changerait bougrement la donne : anticipations d’inflation, taux d’intérêt, marchés des changes, performance relative des bourses émergentes et des différents secteurs en seraient affectés. Au total, la probabilité que les développements de ces dernières semaines se débouclent aussi vite qu’ils se sont formés semble loin d’être négligeable. Si de tels ajustements peuvent être en mesure d’atténuer les pressions baissières sur les indices provoquées par les craintes de remontées trop rapides des taux d’intérêt, ils mettraient en revanche, bel et bien, à l’écart le scénario de reflation plébiscité par les marchés depuis la mi-décembre. De quoi, dans le meilleur des cas, temporiser la correction des indices, pas forcément leur permettre de retrouver leurs points hauts récents…