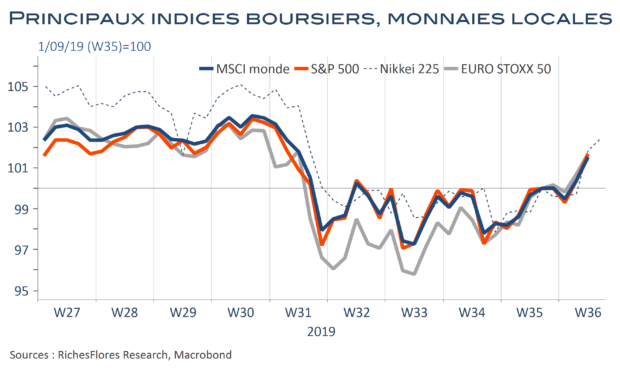

Regain de confiance sur les marchés financiers, qui signent cette première semaine de rentrée d’une hausse exceptionnelle des indices après leur sursaut de la fin août. Au menu économique, peu d’éléments pour justifier cet élan mais, dans un contexte de configurations techniques très incitatif, les observateurs ont préféré porter aux nues les quelques indications réconfortantes plutôt que de s’attarder sur les moins bonnes. Par ailleurs, du côté des banques centrales, les interventions ont plutôt rassuré Mais, c’est plus encore des développements politiques internationaux qu’est venu le réconfort, finalement, le plus influent sur les marchés financiers. Reste maintenant le plus dur : la sortie effective par le haut de la conjoncture mondiale…