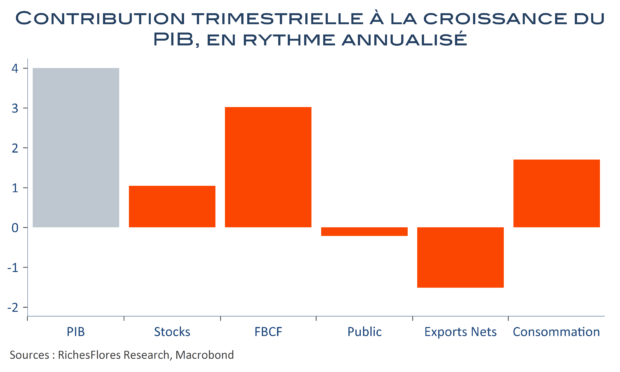

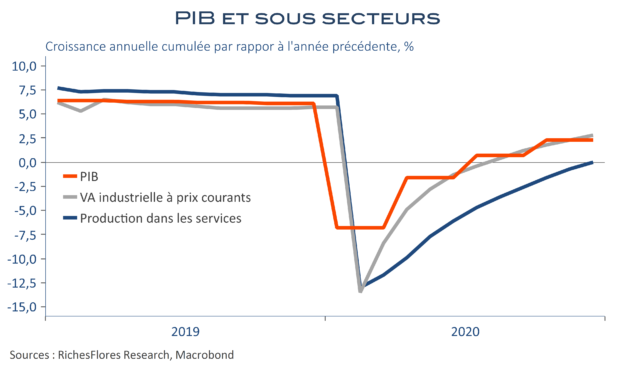

Le PIB américain ressort en hausse de 4 % en rythme annualisé au dernier trimestre 2020, contre 33 % r.a. au troisième, soit toujours un recul de 2,5 % en glissement annuel, contre 2,8 % au trimestre dernier. Autant dire que la reprise est bien ralentie par rapport aux attentes d’il y a quelques mois ; la FED d’Atlanta estimait jusqu’à quasiment fin octobre une croissance de plus de 30 %… Les dépenses des ménages ressortent manifestement comme le point faible de cette première estimation, en hausse de seulement 2,6 % r.a., avant la publication, demain, des données de consommation de décembre. A contrario, le boom immobilier a maintenu la contribution de l’investissement résidentiel à la croissance du PIB à des niveaux inédits depuis le début des années 1980, de 1,3 points après déjà 2,2 points au troisième trimestre. Les stocks ont également gonflé la croissance d’un point au cours de la période. L’économie américaine est donc passablement affaiblie, la chute du dollar n’ayant même pas permis de dégager une contribution positive des exportations nettes, qui, à l’inverse, rabotent la croissance de 1,5 points. L’acquis de croissance pour l’année prochaine ressort ainsi à seulement 2 %, ce qui nécessiterait au moins une croissance identique à celle de la fin d’année pour parvenir à 4,5 % en moyenne cette année, après une contraction de 3,5 % en 2020.