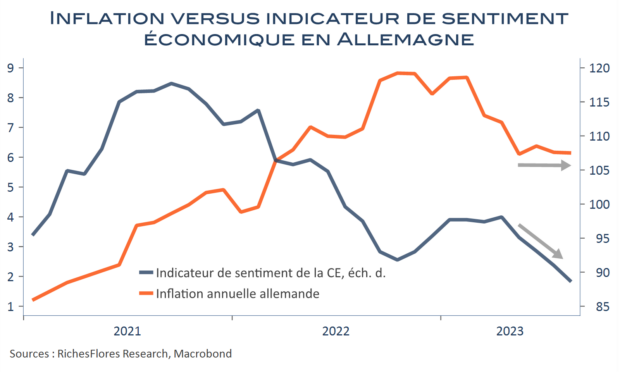

La baisse de l’inflation en zone euro, entretenue ces derniers mois par les effets de base énergétiques, a enregistré un premier coup d’arrêt en août, dans les pays où les données sont disponibles. L’évolution annuelle des prix à la consommation s’est stabilisée en Allemagne et en Belgique et a regagné du terrain en Espagne, à respectivement 6,1 %, 4,1 % et 2,6 %, sur fond de composantes sous-jacentes toujours élevées et d’un léger regain de tensions des prix énergétiques. La France pourrait suivre demain après, notamment, la hausse des tarifs de l’électricité du 1er août.

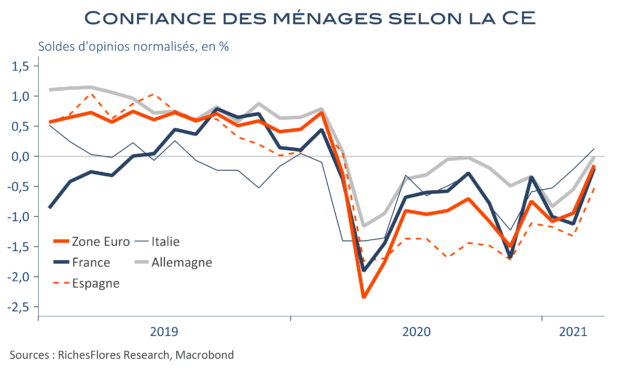

Parallèlement, les indices d’un retournement conjoncturel s’accumulent. Les dernières informations en provenance de la zone euro n’étaient pas bonnes, les résultats de l’enquête mensuelle de la Commission européenne enfoncent le clou, alliant simultanément de très mauvaises perspectives d’activité industrielle, en même temps qu’une importante détérioration des perspectives d’emplois dans les services, particulièrement marquée en France.

En zone euro, l’inflation fait de la résistance et la récession fait le forcing

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre