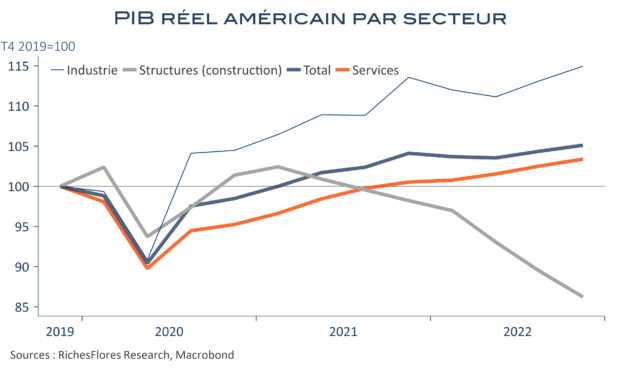

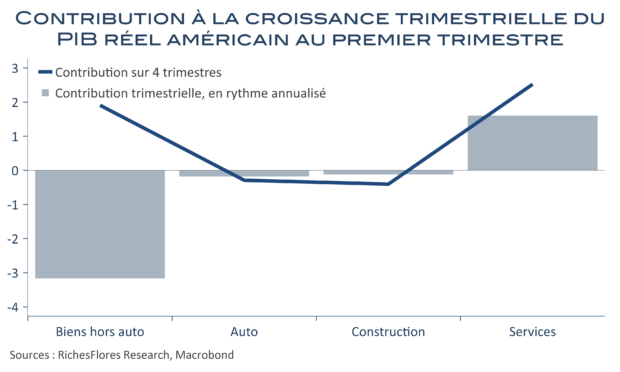

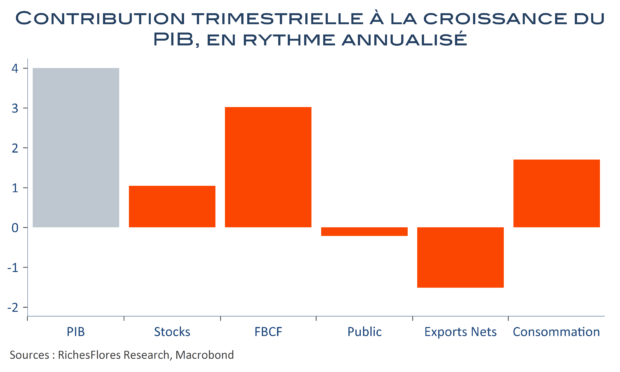

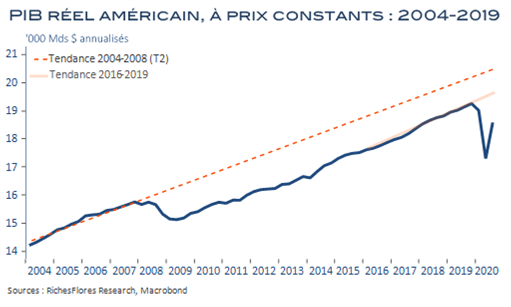

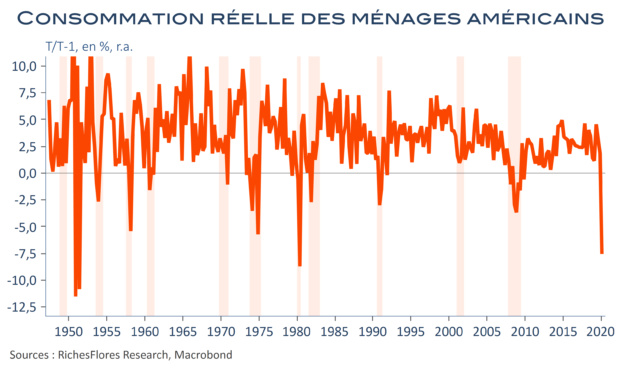

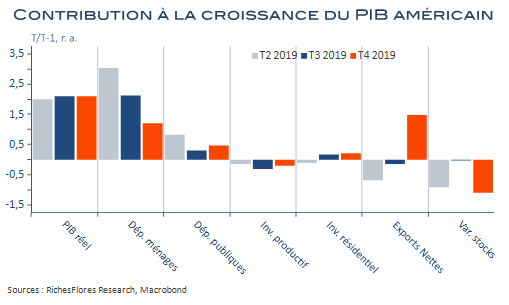

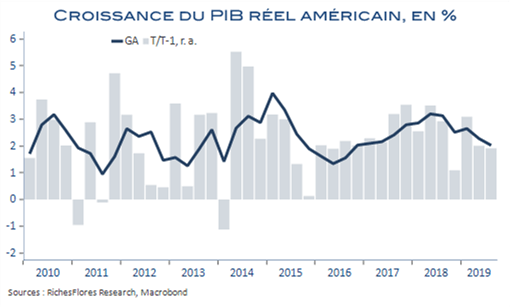

La Fed trouvera-t-elle dans les données des comptes nationaux de quoi changer sa perception de la conjoncture américaine et renforcer, ou infléchir, sa politique monétaire ? Ce serait surprenant. En effet, la croissance du dernier trimestre ne présente pas beaucoup de surprises par rapport à celle du troisième ou aux prévisions de ces derniers mois. Elle a atteint 2,9 % r.a., soit 0,7 % en rythme trimestriel, pour un glissement annuel de seulement 1 %, quand bien même deux fois supérieur à ce que la FED envisageait en décembre. Affaiblie par le premier semestre, la croissance moyenne de l’année 2022 s’établit à 2,1 %, soit un petit dixième de plus que son acquis à la fin 2021. Dit autrement, l’année 2022 aura été une année blanche pour l’économie américaine. Notons à ce titre, que la zone euro a probablement fait nettement mieux, aux environs de 3,5 %, avec un acquis comparable…Dans le détail, quatre points saillants : la consommation des ménages a poursuivi son rattrapage dans les secteurs en retard par rapport à la période pré-covid, les importations ont reculé plus fortement que les exportations, ce à quoi il faut ajouter la formation des stocks, pour plus de la moitié de la croissance totale du PIB, et les dépenses publiques, qui conservent un rythme soutenu. De quoi compenser les très mauvaises données en provenance de l’immobilier/construction qui focalisent néanmoins l’attention pour l’année en cours.