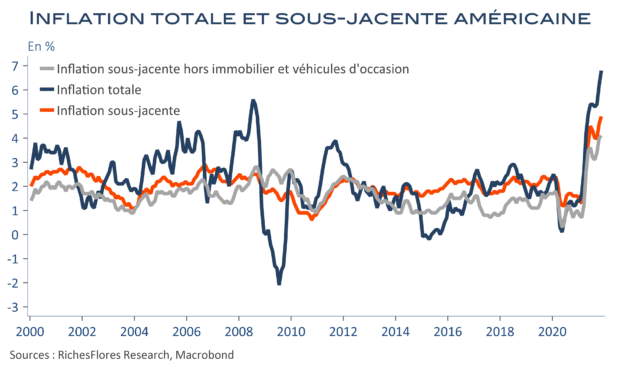

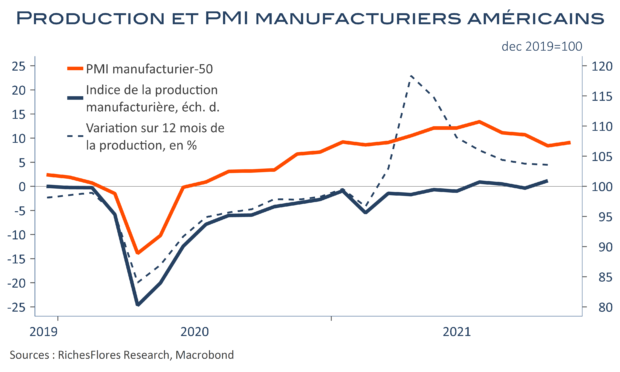

L’inflation américaine continue d’accélérer en novembre et gagne 0,6 point, à 6,8 % en glissement annuel, à raison d’une hausse mensuelle de 0,8 % (CVS), à peine moins élevée que celle d’octobre (0,9 %). Les effets attendus du recul des prix du pétrole n’ont pas eu lieu ; l’inflation énergétique passe de 30 % à 33 % l’an. Idem pour les véhicules d’occasion dont l’indice des prix atteint un nouveau plus haut, ce qui contribue à enfler d’un point l’inflation annuelle des biens, à +9,4 %. Les prix alimentaires ajoutent encore à ces effets et remontent de 5,3 % à 6,1 % l’an. Quant aux prix des services, leur accélération est plus limitée mais l’indice progresse de 3,4 % sur un an, soit un dixième de point de plus qu’en octobre, notamment, sous l’effet de l’accélération des loyers. Preuve, cependant, d’une diffusion de plus en plus large, la composante sous-jacente hors immobilier et véhicules d’occasion atteint 4,1 %, contre 4 % le mois dernier.