Janvier ne part pas du meilleur pied en occident, à en juger par les indicateurs du jour.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Janvier ne part pas du meilleur pied en occident, à en juger par les indicateurs du jour.

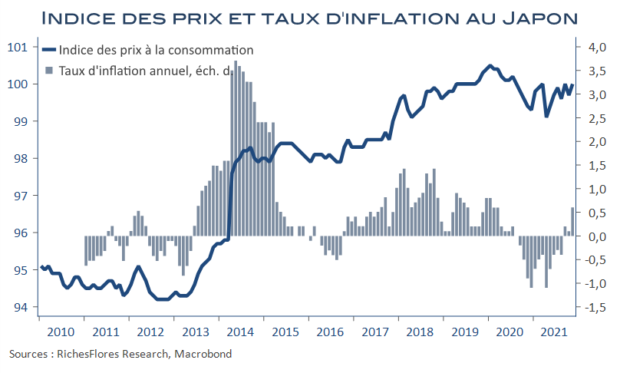

Sans surprise, malgré un mini vent de spéculation en fin de semaine dernière, la BoJ a décidé de maintenir sa politique monétaire inchangée : taux négatifs, programmes d’achats d’actifs et contrôle de la courbe des taux resteront de mise malgré une légère révision à la hausse de sa projection d’inflation pour l’année fiscale 2022… de 0,9 % à 1,1 % ! Si l’appréciation des risques sur l’inflation a évolué, ces derniers étant jugés équilibrés plutôt qu’orientés à la baisse, sur fond de conditions économiques plus favorables, les erreurs passées semblent porter leur fruit. Quand bien même la politique de la BoJ de ces dernières années est, à bien des égards, critiquable, cette décision a le mérite de la cohérence, avec une inflation annuelle de 0,6 % seulement en novembre et un niveau de l’indice des prix encore inférieur de 0,5 % à son point haut de janvier 2020. Le yen, en repli après cette annonce, ne fait pour l’instant que corriger la remontée des derniers jours de la semaine dernière et ne semble pas voué à une dépréciation d’envergure, quand la probabilité qu’il renoue avec les plus bas récents de 116 JPY pour un dollar, semble avant tout dépendre de l’évolution des anticipations sur la FED.

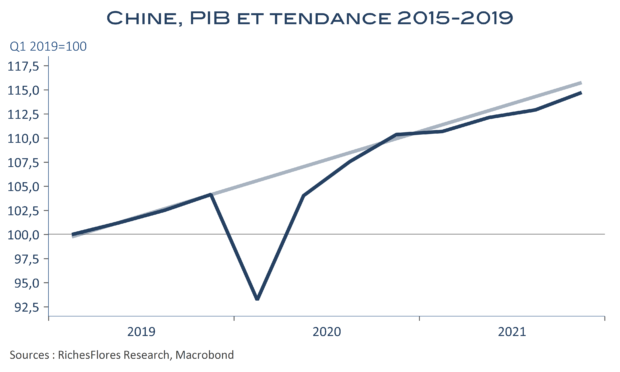

Le PIB chinois a progressé de 8,1 % en moyenne en 2021, en phase avec les attentes. Acquis 2020, révisions à la hausse du passé et accélération de la croissance en fin d’année ont permis cette prouesse, en dépit de difficultés toujours très importantes. Si l’activité industrielle s’est ressaisie au quatrième trimestre, grâce principalement au rebond des secteurs automobile et minier, l’économie chinoise continue d’interroger sur l’ampleur du ralentissement structurel en cours. Les stigmates de la crise sanitaire marquent encore profondément l’environnement des particuliers qui ont vu la croissance de leurs revenus décélérer considérablement par rapport à l’avant crise. L’activité industrielle semble continuer à s’appauvrir tandis qu’il ne se passe pas grand-chose sur le front de l’investissement privé. De son côté la crise immobilière continue à sévir et à imprégner les perspectives immédiates. Dans un tel contexte et face aux pressions à la hausse de la devise, la Banque Populaire de Chine continue d’aller à contre-courant du mouvement mondial en abaissant pour la première fois depuis avril 2020 le taux des facilités de prêts à 1 an. De fait, la situation chinoise évoque toujours plus de signes déflationnistes que l’inverse.

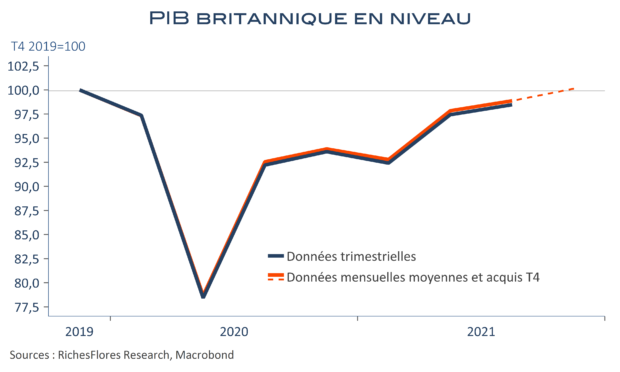

Comment ont évolué les économies occidentales jusqu’à la diffusion d’Omicron ? Pour l’heure, les données disponibles n’ont été que parcellaires, avec des climats des affaires, productions manufacturières et ventes de détail. Le PIB mensuel britannique offre quelques indications plus précises et un peu plus rassurantes, si tant est que le schéma se reproduise dans d’autres pays. Toujours soutenu par les services mais aussi par une hausse de 1 % de la production manufacturière et de 2,7 % des ventes de détail réelles (hors essence), le PIB a, en effet, augmenté de 0,9 % en novembre par rapport à octobre, soit un plus haut depuis juin. Cela porte l’acquis de croissance trimestriel à 1,3 %, un peu supérieur, même, à la hausse du troisième et l’acquis annuel à 7,5 % pour 2021 et à 3 % pour 2022. Le PIB britannique pourrait ainsi retrouver son niveau d’avant crise en fin d’année, de quoi potentiellement redonner des marges de manœuvre à la BOE. Les taux longs l’ont bien compris, ainsi que la livre.

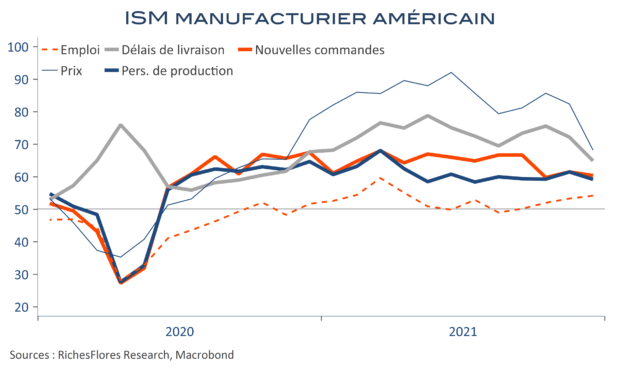

Omicron oblige, l’opinion des entrepreneurs n’était pas forcément au beau-fixe en décembre. Malgré cela, le climat des affaires ISM dans l’industrie manufacturière ne perd qu’un peu plus de deux points, à 58,7, et demeure en zone d’expansion. De légères baisses sont également à signaler du côté des opinions sur les nouvelles commandes, les stocks et les perspectives de production. Par rapport aux mois précédents, cependant, ce sont les évolutions sur les fronts des prix et de l’approvisionnement qui frappent. En effet, bien que la majorité des secteurs continuent de rapporter des hausses de prix et des pénuries, celles-ci semblent bien moindres qu’au cours des mois précédents. L’opinion sur les prix payés passe de 82,4 à 68,2, tandis que celle sur les délais d’approvisionnement passe de 72,2 à 64,9.

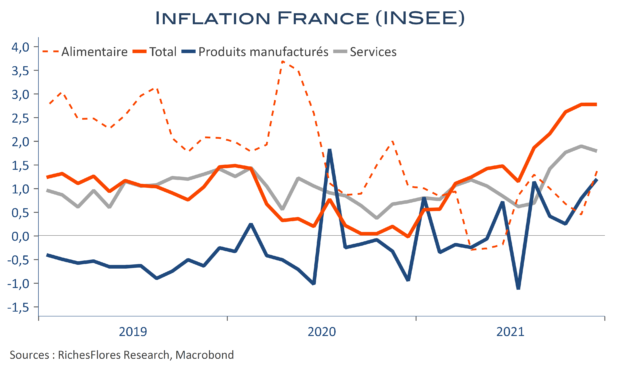

Après quatre mois de hausse continue, l’inflation française se stabilise à 2,8 % en décembre, ou 3,4 % selon les données harmonisées. Les prix des services ralentissent marginalement tandis que ceux de l’alimentaire et des produits manufacturés accélèrent légèrement. A noter que, selon les indices d’inflation de l’INSEE, ces trois composantes demeurent inférieures à 2 %. Reste donc l’énergie. La légère baisse des cours du pétrole sur le mois a causé le premier ralentissement de l’inflation énergétique depuis juin : – 3 points à 18,6 %. En l’absence de nouveau rebond des cours, la dissipation des effets de base permettrait une quasi extinction de l’inflation énergétique à la fin 2022.

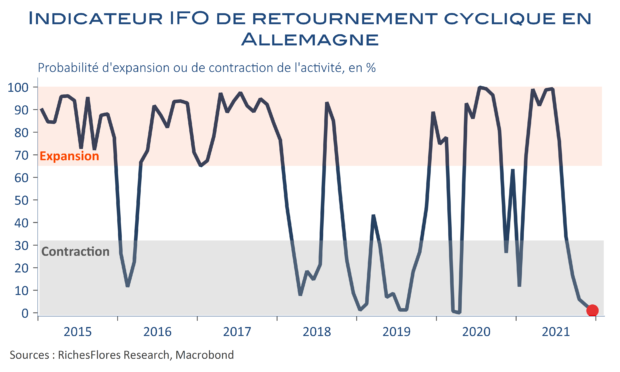

Une année (presque) perdue : l’indicateur composite de l’IFO recule de deux points pour s’établir à 94,7, son plus bas niveau depuis février dernier. Comme pour les PMI hier, on observe un léger soulagement du côté des perspectives manufacturières qui, si elles se confirment, alimentent la possibilité d’un premier semestre 2022 un peu meilleur sur le front industriel. Cette bonne nouvelle relative ne fait cependant pas le poids face au déclin des services causé, sans aucun doute, par la situation sanitaire. Au total, la baisse continue de l’indicateur composite de l’IFO ces trois derniers mois suggère un dernier trimestre difficile. L’institut prévoit un déclin du PIB de 0,5 % pour cette période et il est, à l’évidence, de plus en plus difficile d’envisager que l’Allemagne échappe à une récession.

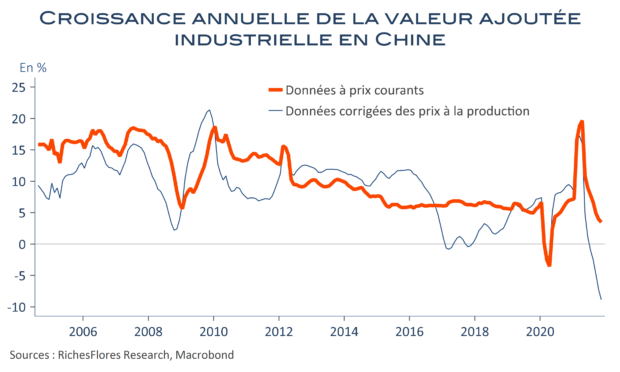

Les données chinoises de ce matin sont à peu près toutes aussi mauvaises les unes que les autres. La croissance de la production décélère davantage, à 3,5% sur un an soit une baisse de 9 % corrigée des prix producteurs. Les ventes de détail n’augmentent plus que de 3,9% sur 12 mois, c’est à dire de zéro pourcent corrigées des prix à la consommation et les dépenses en actifs fixes affichent une hausse de 5,2 % contre 6,1 % en octobre. La conjoncture chinoise n’a donc assurément pas le vent en poupe et les choses risquent de ne pas s’améliorer sous peu avec les nouvelles restrictions sanitaires. Si les marchés voient dans ces mauvaises nouvelles l’assurance de nouvelles mesures de soutien à venir de la part des autorités, on peut également y voir l’évidence que l’économie chinoise semble de moins en moins en mesure de satisfaire les besoins du reste du monde en produits industriels.