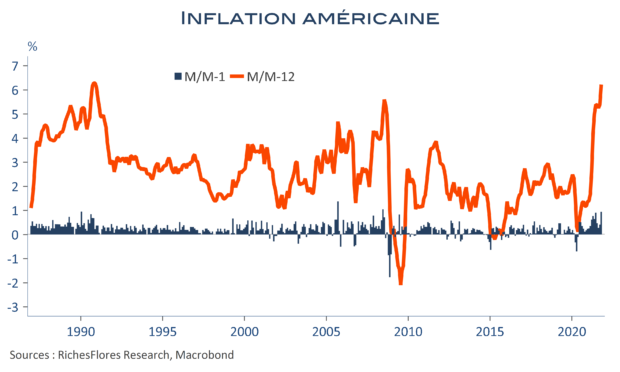

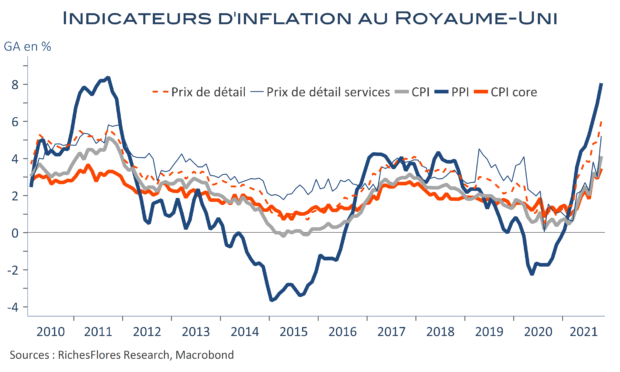

Qu’il s’agisse des prix à la production, des prix de détail ou des prix à la consommation, les données publiées ce matin au Royaume-Uni sont unanimes, les hausses de prix s’accélèrent et se diffusent bien au-delà des attentes et des éléments jusqu’alors considérés comme temporaires. Après une légère atténuation des pressions sur les perspectives de hausse de taux de la BoE à la suite des données de salaires publiées hier, ces résultats réduisent significativement la capacité de la Banque d’Angleterre de repousser au mois de février une éventuelle hausse de ses taux directeurs. De quoi amplifier la tendance à la hausse des taux longs observée ces tout derniers outre-Manche mais également outre-Atlantique ainsi que la chute de l’euro.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre