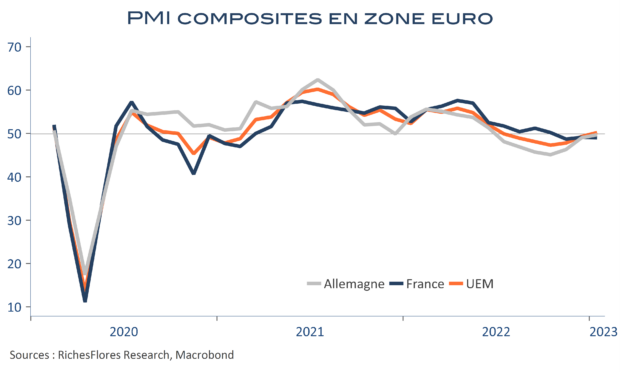

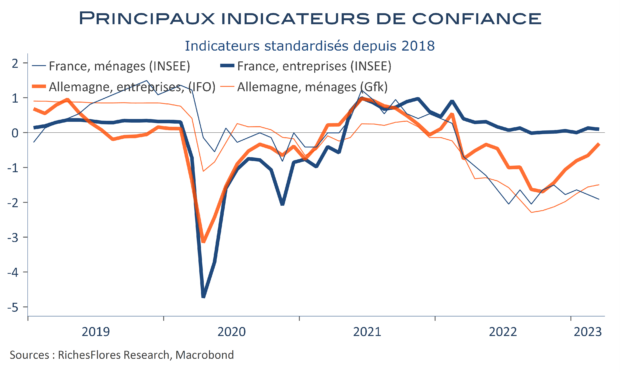

Après les PMI, les données de climat des affaires de l’INSEE, de l’IFO et de l’Istat de l’IFO et de l’Istat ont, dans l’ensemble, confirmé l’amélioration de la conjoncture européenne, ainsi que l’atténuation des tensions inflationnistes.

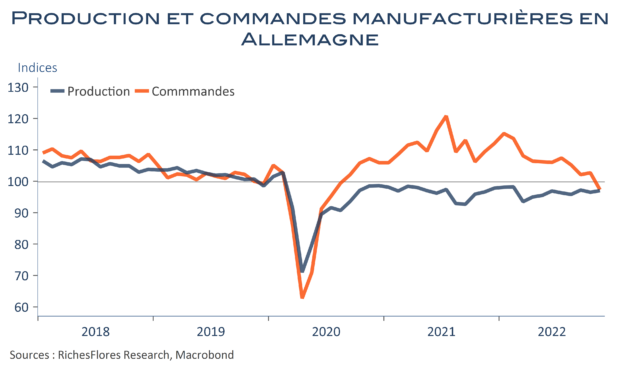

Comment cela se traduira en termes de croissance est plus difficile à déterminer. Quoique les effets de la crise énergétique aient été moins forts que redouté, les difficultés persistantes de certains secteurs industriels et les contraintes de pouvoir d’achat dressent un tableau toujours très fragile de la situation que les hausses de taux d’intérêt ne vont pas contribuer à améliorer.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre