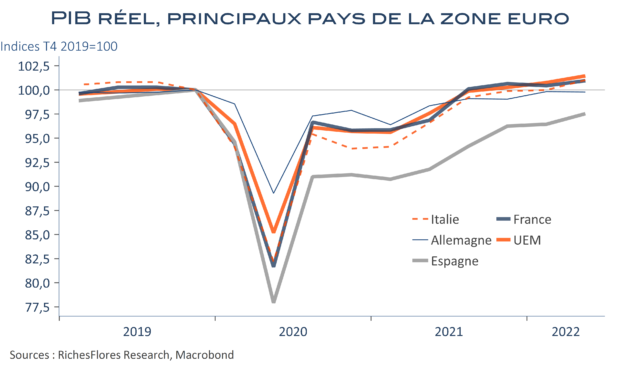

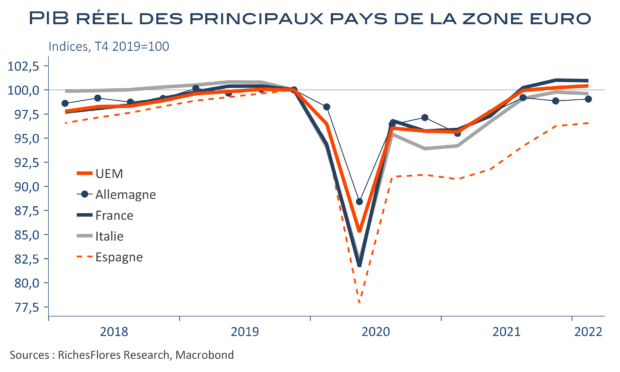

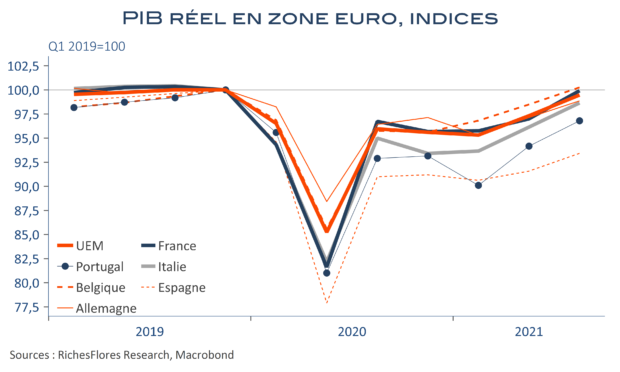

En zone euro, le PIB réel du premier trimestre a progressé de 0,4 %, après 0,2 % en fin d’année dernière, en nette amélioration donc quand bien même ces données sont biaisées par la contribution exceptionnelle de l’Irlande sans laquelle la croissance a atteint 0,2 %, après 0,1 %. Quoi qu’il en soit, l’UEM commence l’année avec un acquis de 0,8 %, égal à la croissance de l’ensemble de l’année dernière, quand bien même les prochains trimestres s’annoncent difficiles en raison des répercussions de la guerre commerciale américaine.

Parmi les principaux pays, l’Allemagne récupère 0,2 % de croissance, après une contraction de même ampleur. Selon DESTATIS, la consommation des ménages et l’investissement expliqueraient cette amélioration. La croissance italienne a accéléré, à 0,3 % après 0,4 %, tandis que le PIB espagnol a ralenti, avec une hausse de 0,6 %, contre 0,7 % fin 2024.

Au milieu de ce tableau, plutôt bienvenu, la France fait figure d’exception, avec une croissance minimale, de 0,1 % après une baisse de même ampleur au dernier trimestre 2024. Surtout, les stocks ont contribué à hauteur de 0,5 point à la hausse du premier trimestre, de sorte que sans ces derniers, le PIB ressort en baisse de -0,4 %, sa plus mauvaise performance depuis quatre ans.