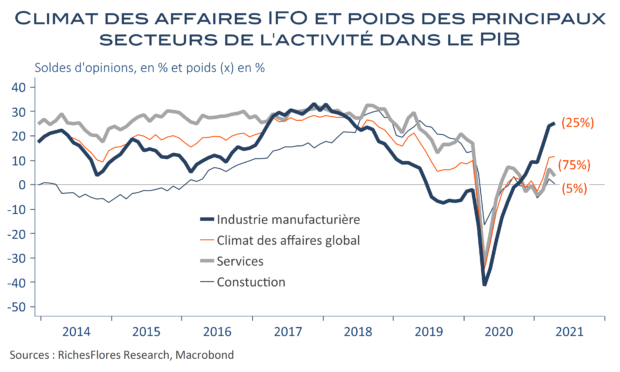

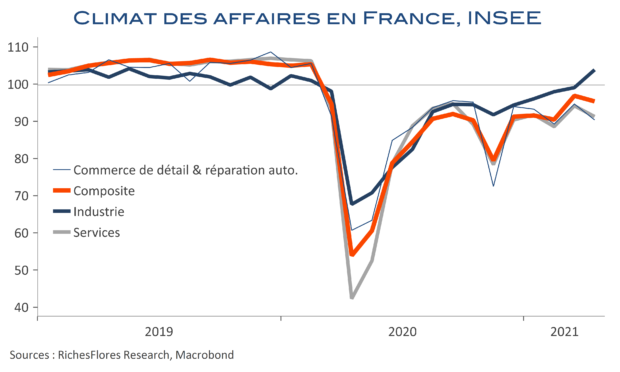

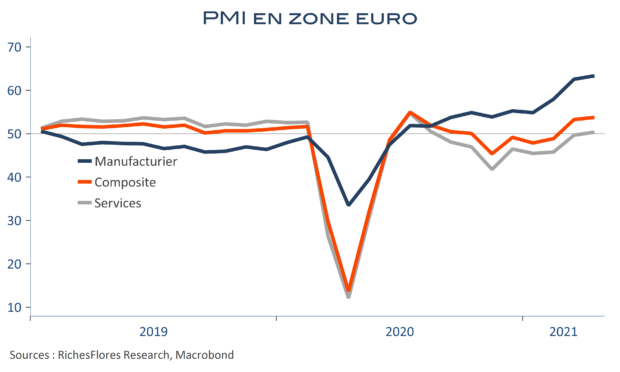

Les indicateurs PMI de climat des affaires publiés ce matin par Markit sont presque partout en zone d’expansion, au-dessus de 50, et enregistrent souvent une nouvelle progression, à l’exception des allemands, lésés par les nouvelles restrictions sanitaires. Leur baisse n’empêche pas cependant l’indice composite européen de progresser légèrement, pour atteindre 53,7. Interprété littéralement, cela signifie donc un retour de la croissance : Par rapport au mois d’avril 2020 ? Ce n’est pas bien difficile, puisqu’il s’agit du pire mois de crise économique consécutive à la pandémie. Or, on sait que les directeurs d’achats interrogés observent le plus souvent leurs résultats sur un an…Par rapport au mois de mars 2021 ? C’est plus compliqué à dire : là où le climat des affaires composite de l’INSEE recule, les PMI français progressent. Reste que ce n’est pas impossible : les restrictions sont moindres que lors des épisodes précédents, la demande se reprend petit à petit et les perspectives de sortie de crise se raffermissent avec l’accélération des vaccinations.Par rapport à la tendance d’avant crise ? On en est, de toutes façons, très loin. Et le retour d’une croissance modérée, si tant est qu’il est confirmé, n’y changera pas grand-chose.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre