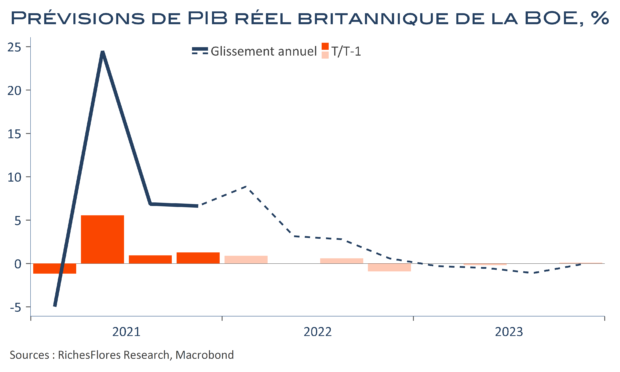

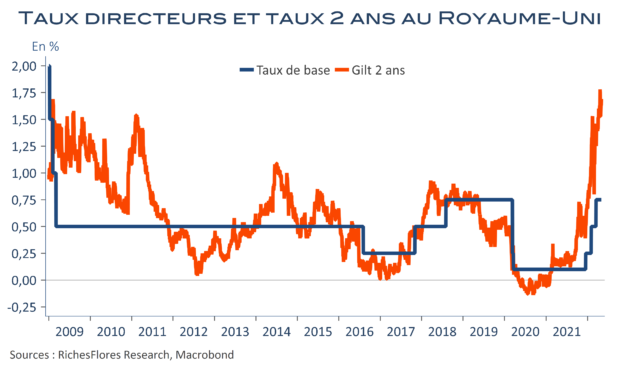

Comme attendu, la Banque d’Angleterre a, une nouvelle fois, relevé ses taux directeurs de 25 points de base, à 1 %, par un vote à 6 voix contre 3, qui privilégiaient une hausse de 50 points de base. La partie était donc serrée quand bien même l’issue est plus raisonnable. Pour l’heure, la BoE estime que l’économie britannique a été relativement robuste : elle estime à 0,9 % la croissance du PIB réel au premier trimestre. Ses projections pour la suite font, en revanche, sacrément grise mine : croissance zéro au deuxième trimestre, hausse du PIB de 0,6 % au troisième et récession de 0,9 % au quatrième trimestre ! L’année 2022, qui ressortirait, acquis oblige, à 3,8 % en moyenne, finirait sur une croissance de 0,7 % l’an, amenée à s’effriter davantage en 2023 que la BoE envisage en récession de 0,2 % en moyenne. Les effets combinés des hausses des tarifs administrés de l’énergie en avril (+54 %) et en octobre (+32 %) et du resserrement monétaire justifient ces prédictions avec des pics d’inflation à 9 % puis 10 % au cours des trimestres suivants chacun de ces ajustements.

L’arbitrage entre la lutte contre l’inflation et la croissance sera pour le moins serré et la Banque d’Angleterre semble en être plus consciente que tout un chacun. Elle envisage néanmoins de remonter le niveau de son taux de base jusqu’à 2,5 % d’ici mi-2023…