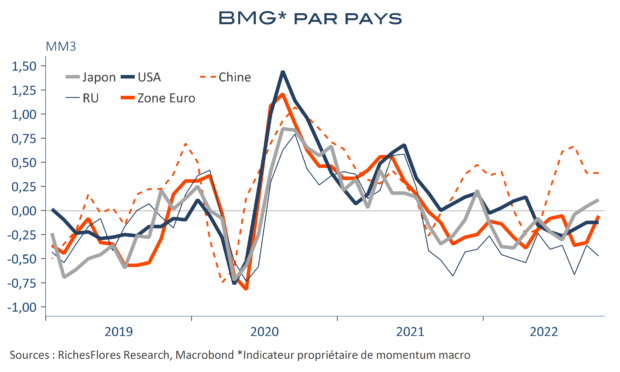

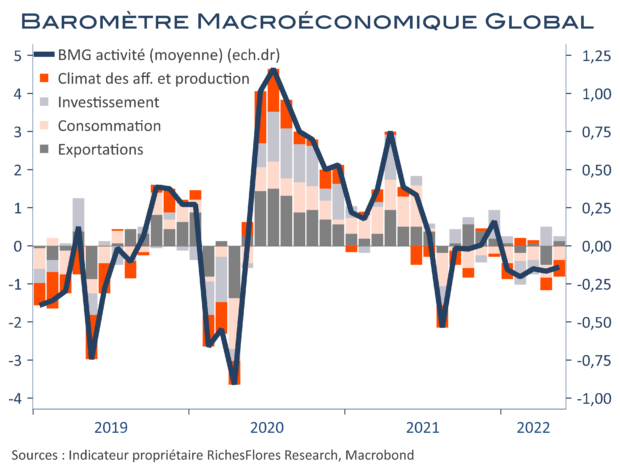

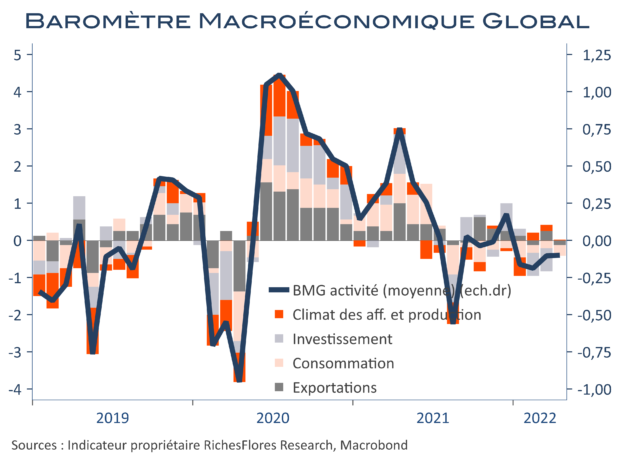

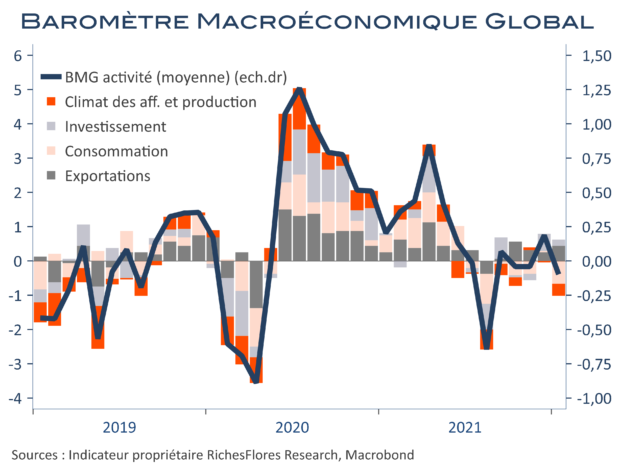

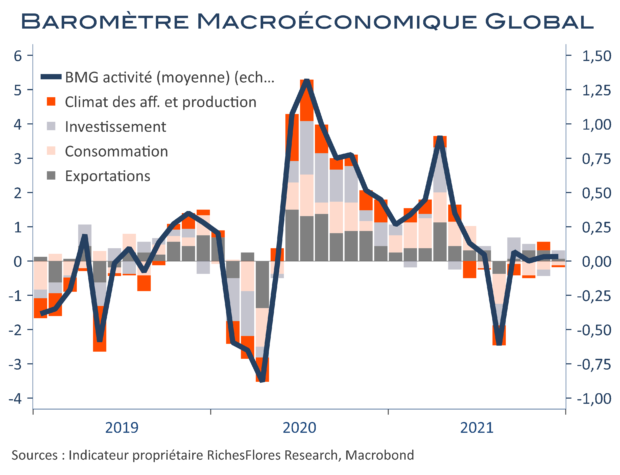

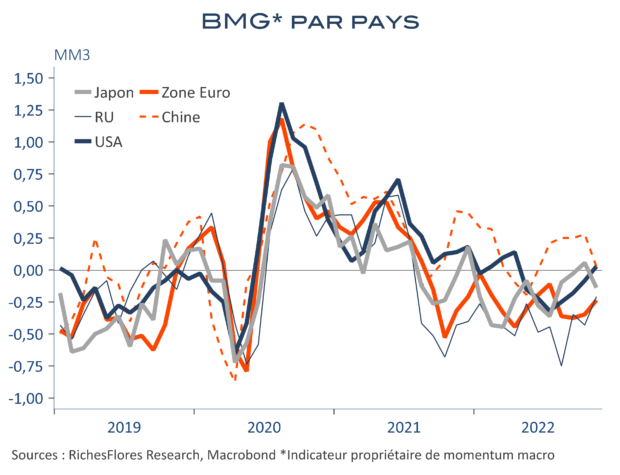

En novembre, notre baromètre retrouve la zone très légèrement négative, à -0,3, contre -0,1 en octobre, révisé en baisse de 2 dixièmes. La dégradation des indicateurs chinois explique une bonne part de cette baisse, sur fond néanmoins de distorsions importantes entre les différents pays. Toutes les composantes retombent en terrain négatif à l’exception de la consommation qui s’arrête en zone neutre. Loin des plus hauts du premier semestre, le momentum de l’inflation globale passe de 0,7 à 0,3 dans un mouvement général de repli.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre