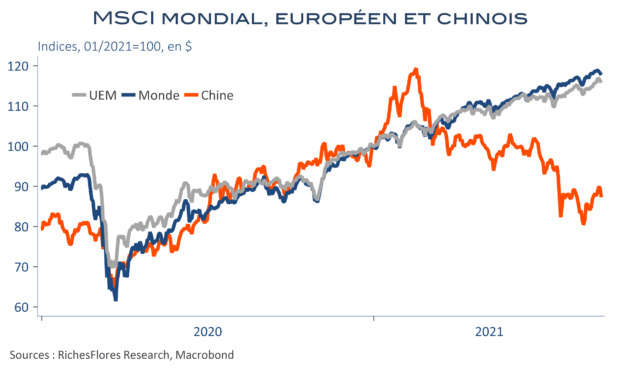

Apprécier l’importance des déceptions en provenance de l’économie chinoise n’est jamais chose aisée tant l’appareil statistique à disposition est restreint et tant les progrès de l’Empire du milieu peuvent, malgré tout, paraître, dans bien des domaines, spectaculaires, en particulier vus de la vieille Europe. La Chine, non seulement, fascine mais est incontournable, entend-on de plus en plus souvent, face à l’attitude qui consiste, souvent, à fermer les yeux sur les développements récents les plus préoccupants qui l’entourent. De fait, avec l’inclusion des actions et obligations du pays dans la plupart des grands indices de référence globaux, jamais les actifs chinois n’ont suscité autant d’intérêt auprès des investisseurs étrangers qu’au cours de l’année écoulée. Le mouvement a été d’autant plus fort que l’écart de rendement entre la Chine et le monde développé s’est creusé et que la tendance à la hausse du Renminbi qui en a résulté a rendu les actifs locaux plus attrayants. Et pourtant, non seulement les actions chinoises ont largement sous performé celles du reste du monde mais le marché obligataire est aujourd’hui confronté à l’inévitable : le risque de faillite d’une entreprise emblématique de la surenchère immobilière de ces dernières années, le mastodonte Evergrande dont la dette avoisine 290 mds de dollars et dont la chute pourrait avoir des retentissements mondiaux. La Chine s’est endettée comme aucune économie ne l’avait fait avant elle. Régulièrement objet d’inquiétudes, cette situation n’a donné lieu à aucune crise d’ampleur jusqu’à présent. Ce risque pourrait devenir plus sérieux si la croissance économique venait à poursuivre la tendance qui est la sienne ces derniers mois et que dans le même temps, la FED amorce, effectivement, une réduction de ses achats d’actifs.