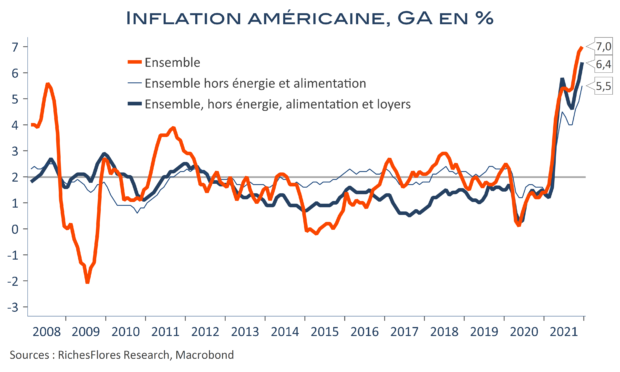

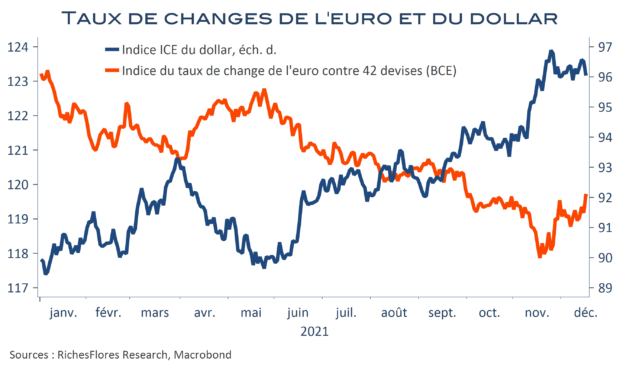

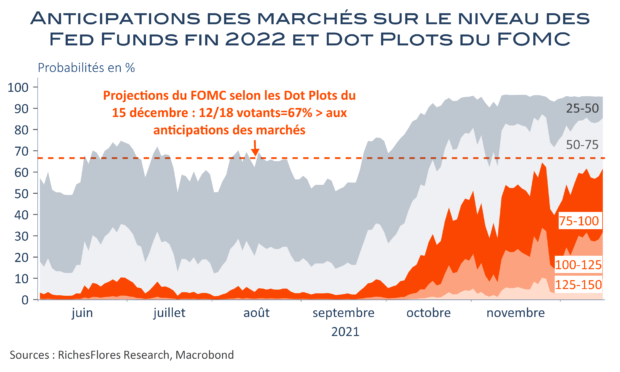

Après la panique provoquée par la publication des minutes de la FED la semaine dernière, les marchés commencent-ils à envisager une certaine complaisance à venir de J. Powell à l’égard de l’inflation ? La remontée graduelle des cours de l’or nous a incité à envisager cette éventualité ces derniers jours. Son envol à la publication des données d’inflation du mois de décembre, coïncidant avec la chute du dollar et le repli des taux futurs américains, va un peu plus loin dans cette direction. Car, manifestement, les chiffres de décembre ne sont pas bons. Non seulement la hausse annuelle des prix à la consommation monte davantage, à 7 %, contre 6,8 % en novembre, mais, surtout, les données sous-jacentes montrent une nouvelle progression mensuelle de 0,6 %, malgré l’impact négatif d’Omicron sur les prix des loisirs et ceux du transport aérien, laquelle porte à 5,5 % le taux d’inflation sous-jacent. De tels résultats ne devraient guère réduire les chances de durcissement de la politique monétaire à en juger par les inquiétudes exprimées par la FED, quand bien même J. Powell, a été suffisamment vague face au Sénat hier pour, probablement sciemment, laisser la porte ouverte à une telle lecture. On comprend, bien sûr, sa stratégie après ce qu’a déclenché la publication des minutes et les piètres chiffres de l’emploi de décembre. Mais si tel se confirme….