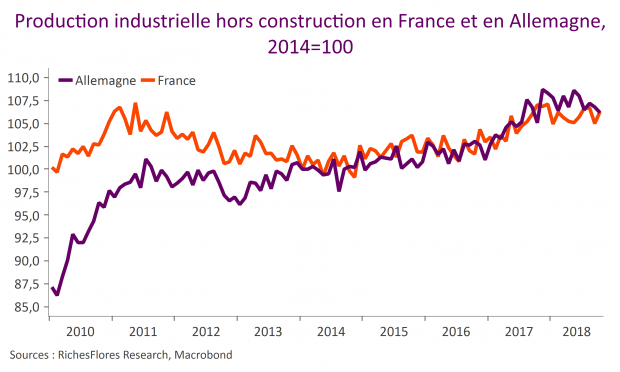

Les données publiées ce matin sur la production industrielle du mois d’octobre en France et en Allemagne semblent, en première lecture, contrastées, avec un rebond de 1,2 % de l’indice français contre un repli de 0,5 %de l’allemand. On aurait tort d’en tirer des conclusions hâtives. Non seulement, les évolutions respectives de l’activité industrielle entre la France et l’Allemagne évoluent très peu ces cinq dernières années mais la bonne nouvelle du rebond français est largement nuancée par la chute du mois de septembre. L’ensemble suggère, au mieux, une très faible croissance pour le quatrième trimestre dans chacune de ces deux économies.