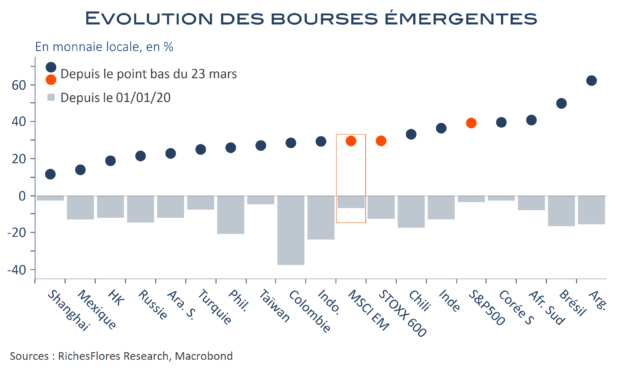

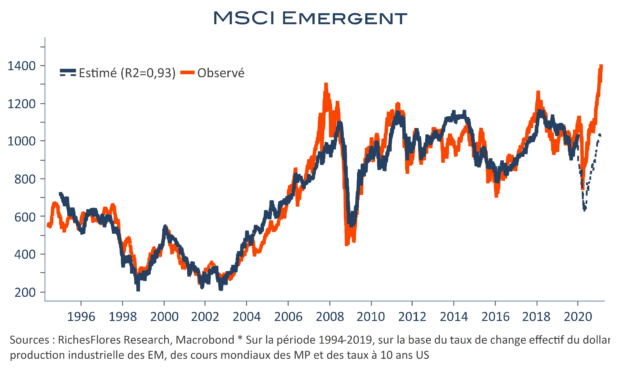

Depuis le début de l’année, les bourses émergentes ont continué de surfer sur la vague enclenchée à l’automne dernier, avec un gain additionnel de plus de 10 % qui porte la progression de l’indice MSCI émergent en dollar à 90 % depuis son point bas de mars 2020. Si la première jambe de hausse de mars à octobre derniers trouve bon an mal an son explication dans l’évolution des déterminants classiques de sa performance, ces derniers ne justifient guère les 25 % supplémentaires enregistrés depuis. Dans un tel cas de figure, deux hypothèses sont envisageables :

- l’invalidation du modèle passé par un phénomène nouveau, par nature non appréhendé dans les estimations, que l’on cherchera à élucider.

- Le constat d’une anomalie, laquelle, sera tôt ou tard corrigée.

Où placer le curseur ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre