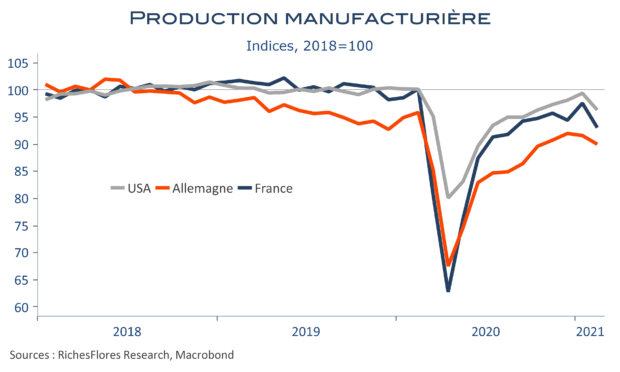

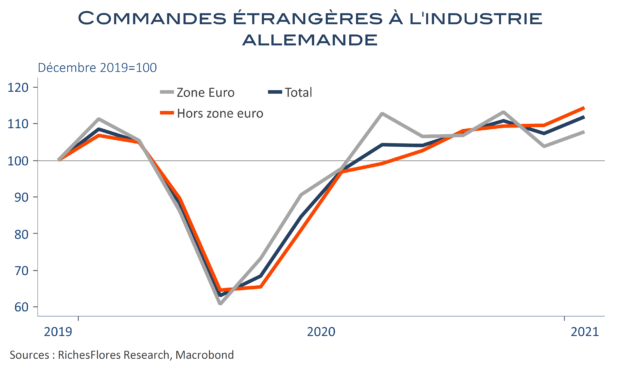

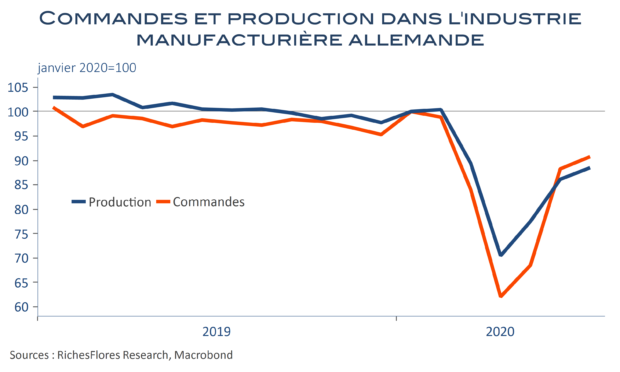

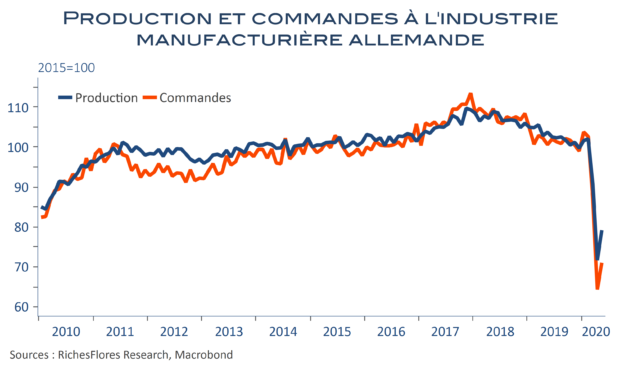

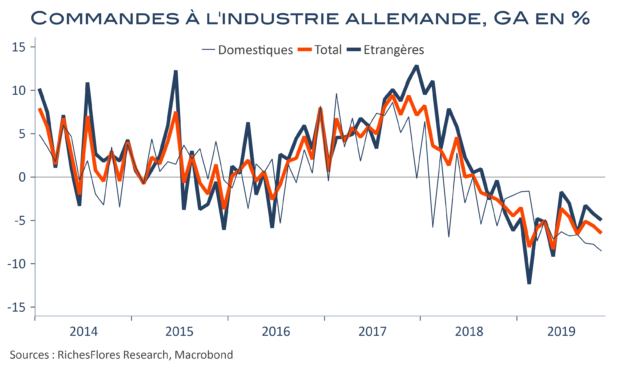

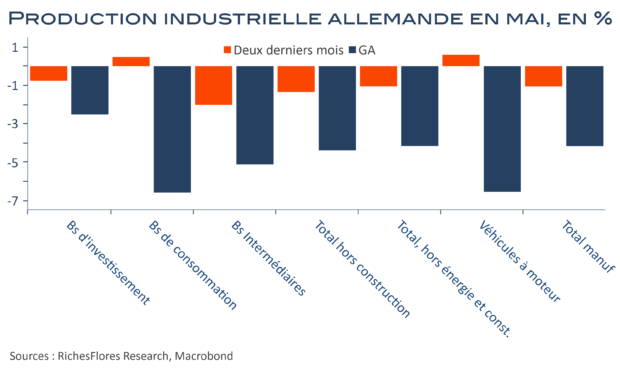

La production industrielle française a reculé de 4,7 % en février par rapport à janvier, avec une baisse semblable de sa composante manufacturière. Outre-Rhin, la situation n’est guère meilleure ; après une première baisse en janvier, la production manufacturière s’est repliée de 1,8 %. Ces reculs, par ailleurs généralisés à la quasi-totalité des secteurs, ne s’expliquent qu’en partie par la nouvelle détérioration des conditions sanitaires. Portés par le recul de l’épidémie dans le reste du monde, les espoirs de reprise à l’exportation ne sont pas au rendez-vous, en effet, ainsi que souligné hier par la mollesse des commandes étrangères à l’industrie allemande et, de fait, les exportations ne font guère de miracles ; elles ont progressé de 0,9 % entre janvier et février, même à prix courants… Il faut dire que l’activité industrielle mondiale n’est pas particulièrement florissante en dehors de quelques secteurs spécifiques, tels l’électronique. Ainsi, aux Etats-Unis, la production manufacturière n’a pas fait mieux qu’en Europe le mois dernier. Ces observations n’empêcheront probablement pas les indicateurs du climat des affaires de caracoler sous l’influence prépondérante des effets de base mais commencent sérieusement à poser question. Il faudra assurément que la réouverture de l’économie s’accompagne d’un sérieux coup d’accélérateur pour échapper à une révision des perspectives 2021.